В статье подробно рассматриваем как зарабатывать на кредитных картах в 2026 году: снятие наличных и заработок на процентах, продажа банковских продуктов на дому, кэшбэк, скидки у партнеров.

Как зарабатывать деньги на кредитных картах – ТОП 8 Способов

Подробно разбираем все способы как заработать на кредитных картах.

Способ № 1 – Кэшбэк

Это самый простой заработок. Вы тратите — банк платит вам назад Кэшбэк (cashback). Это популярная бонусная программа, которая позволяет получать процент от потраченных средств.

Если банк дает 2% кэшбэк на покупку продуктов+хозтоваров, то при расходах 30 000 рублей в месяц, банк вернет 600 рублей на счет. Если вы тратите на бензин 10 000 рублей в месяц, а кэшбэк 5%, то в конце месяца вам начислят 500 руб. Так может набраться неплохая сумма. Как говорится: «Курочка по зернышку клюет».

Кэшбэк может начисляться после каждой расходной операции и перечисляться на счет один раз в месяц.

❗Чтобы кэшбэк стал чистой прибылью. Нужно закрывать задолженность вовремя, до окончания льготного периода.

Я обычно делаю так. Мои ежемесячные постоянные расходы – в пределах 30 000 руб. Это продукты, хозтовары, коммунальные платежи. Эта сумма у меня лежит на накопительном счете, там ежедневно начисляются проценты + с него можно всегда снять деньги. Я за все ежемесячные расходы плачу кредитной картой, а в конце месяца пополняю ее с накопительного счета. Естественно для такой схемы нужно постоянно пополнять накопительный счет с дохода.

Важно при выборе банковского продукта обратить внимание на наличие и величину кэшбэка. Тогда часть трат будет восполнена.

Например: при 1% кэшбэке с месячных трат в 40 000 рублей держатель карты получит обратно 400 рублей – за месяц. Или 5000 – за год.

| Наименование и банк | Кэшбэк | Обслуживание (руб.) |

| Умная карта

(Газпромбанк) |

10% | 0-1188 |

| Tinkoff Black – для путешествий

(Тинькофф Банк) |

30% | 0-1188 |

| Золотая Польза

(Хоум Кредит) |

10% | 0-1188 |

| Все сразу

(Райффайзенбанк) |

2% | 0 |

Не забывайте, что использование кэшбэка сложно назвать заработков денег с кредитных карт в традиционном смысле этого выражения. Это, скорее, хороший способ сэкономить.

Кстати, не забывайте, что даже с чеков из магазинов можно возвращать деньги за покупки, а том, как это сделать, мы писали тут.

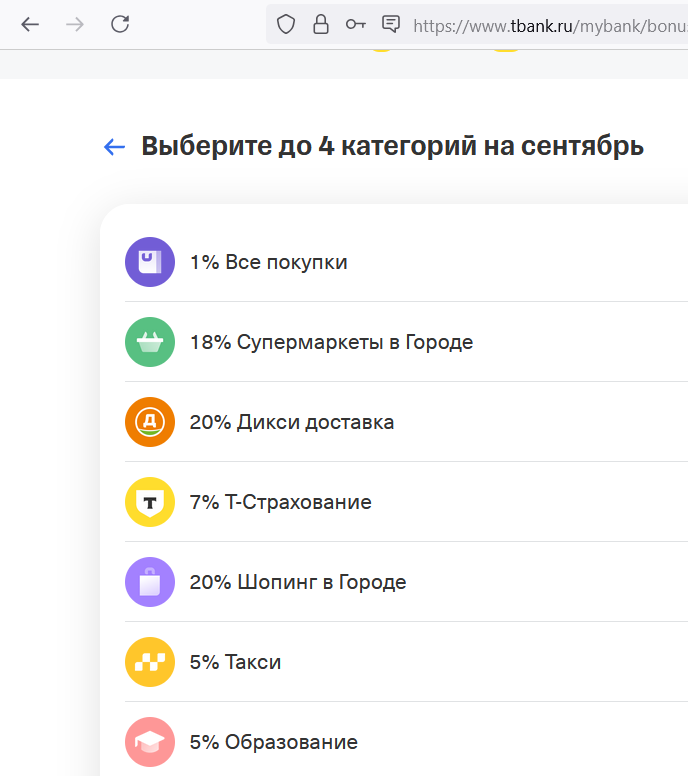

Вот пример выбора повышенного Кэшбэка у Т-банка:

Способ № 2 – Постоянно увеличивать Кэшбэк

Банки постоянно конкурируют между собой за внимание клиентов. Поэтому можно постоянно следить за предложениями банков, чтобы зарабатывать больше. Не обязательно следить за 20 банками (а кто-то и так делает), достаточно выбрать 3 банка для начала и отслеживать у них выгодные предложения по Кэшбэку.

Для того чтобы увеличивать Кэшбэк постоянно, нужно для начала выбрать категории, в которых вы тратите деньги. Например, продукты, хозтовары, обучение, ЖКХ, мобильная связь, заправка автомобиля, покупка одежды, книг, косметики. Для увеличения Кэшбэка нужно выбирать ту карту, где больше кэшбэк по выбранной категории.

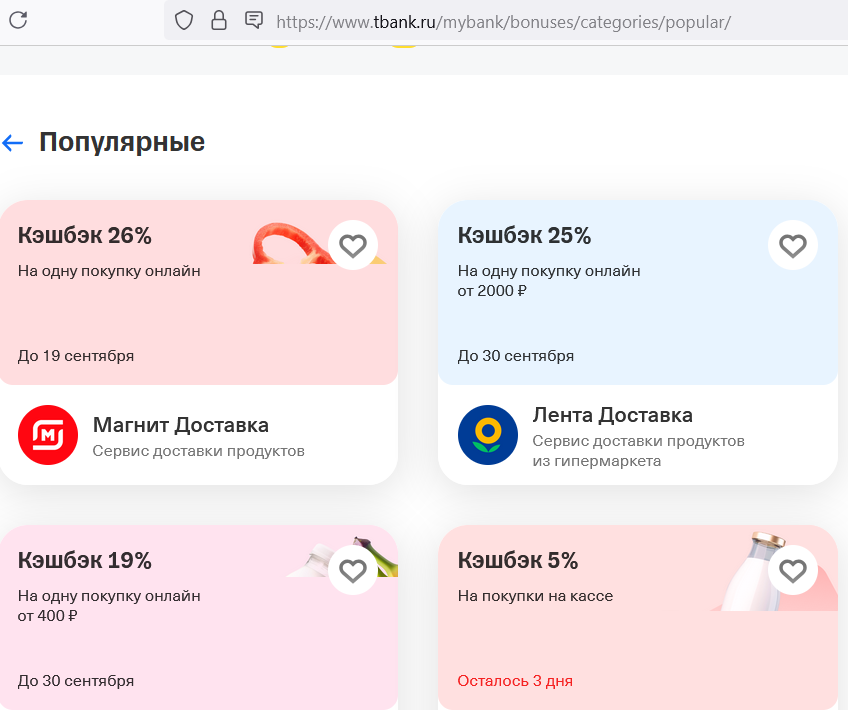

Вот например, Т-банк дает повышенный кэшбэк в магазинах-партнерах:

Способ № 3 – Удалить все ежемесячные платежи и комиссии по банковским картам

💲 Сэкономленный рубль – заработанный рубль!

Важно избавиться от всех расходов по кредитным и дебетовым картам, которые вы используете. Особенно быстро нужно удалить смс-оповещение, которое включают все банки автоматически.

Если у вас 3 кредитные карты+1 дебетовая, то расходы на смс-оповещения составят, как минимум, 280 руб. в месяц, исходя из средней цены за смс-оповещения у банков 70 руб. Не нужно думать, что 280 руб. маленькая сумма, за год это 3360 руб.

Для того чтобы отслеживать движения денег по своим картам, достаточно установить приложения банков. Это бесплатно.

Способ № 4 Скидки у партнеров

Помимо Кэшбэка по карте, есть еще один способ заработать деньги по кредитной карте. Многие партнеры банка предлагают скидки при оплате банковской картой. Чаще всего скидки предлагают в магазинах электроники, детской одежды (Детский мир), косметики (Золотое яблоко).

Все скидки можно отслеживать в мобильных приложениях банка.

👉 Как заработать на ставках на спорт – Пошаговая инструкция >>>

Способ № 5 – Проверенный заработок на кредитных картах – получение процентов на депозитах

Это простой способ получить доход. Для того, чтобы зарабатывать на кредитных картах достаточно иметь несколько кредитных карт с бескомиссионным снятием наличных и беспроцентным периодом задолженности по этой операции и иметь 1-2 накопительных счета.

📣Теперь все подробно.

1️⃣ Для начала нужно выбрать кредитные карты со снятием наличных без комиссии и беспроцентным периодом задолженности по этой операции.

Я выбрала две карты Альфабанка (кредитная карта красная+желтая кредитование совместно с Билайном), Тинькоф, ВТБ. Вы можете выбрать другие. Таких предложений много.

Наши полезные статьи на VC.ru

Наши полезные статьи на VC.ru2️⃣ Второй этап выбрать накопительный счет с начислением процентов на остаток в конце месяца более 15%. Таких предложений очень много, практически все банки это предлагают.

Важно, чтобы накопительный счет можно пополнять и снимать без ограничений и комиссий.

Я использую Тинькофф, можно выбрать и другой. Есть более выгодные предложения.

3️⃣ Снять с кредитных карт наличные.Например, С Альфа кредитной карты (красной) 20 000 руб., с Альфа кредитной карты билайн (желтой) 50 000 руб, с Тинькоф платинум 50 000 руб. В сумме получается 120 000 руб. У всех этих карт беспроцентный период на снятие наличных более 50 дней.

Положить эту сумму на дебетовую карту. В итоге за 30 дней можно получить, как минимум, 1500 руб. За год по такой схеме можно заработать 18 000 руб.

Это чистый пассивный доход. Подходит для тех, у кого нет денег для вложений для получения пассивного дохода.

❗ В этой простой схеме важно не пропустить время пополнить кредитные карты до истечения беспроцентного срока. Если это не сделать, вся схема разрушится, вы больше потеряете, чем заработаете.

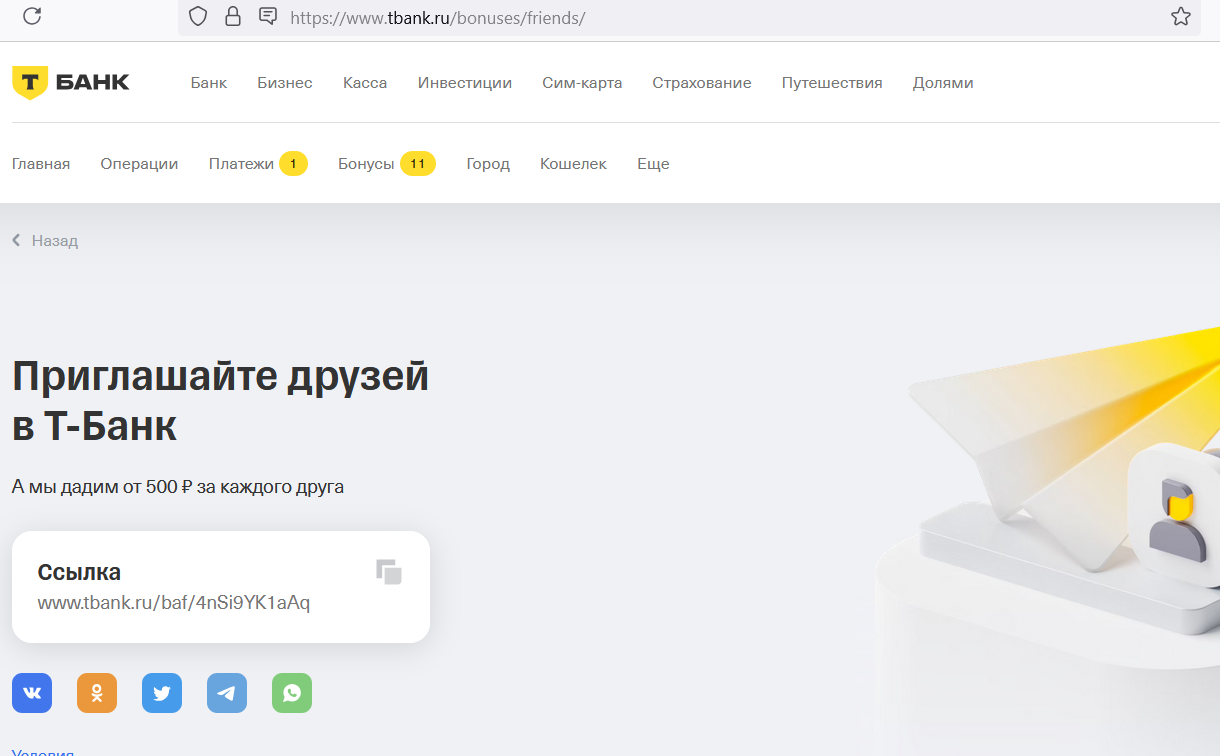

Способ № 6: Получение дохода по партнёрской ссылке

Это самый простой способ заработка на кредитной карте. Необходимо получить партнерскую ссылку у банка в личном кабинете и предложить оформить кредитную карту своим знакомым, родственникам или распространять эту ссылку в Интернете. Такой заработок предлагают многие банки.

Вот, например, предложение пригласить друга и получить 500 руб. от Т-банка.

Все банки платят разные суммы за приглашенных друзей. Например, Альфа Банка платит от 1000 руб. за приглашенного клиента.

Как привлекать клиентов на такую ссылку? Очень просто!

Вот несколько способов:

- Размещать ссылку в своих соцсетях,

- Размещать ссылку на своем сайте или блоге

- Размещать ссылку в Пинтересте

- Размещать ссылку на форумах и везде где только можно в Интернете.

Необходимо отметить, что обязательно нужно объяснять все преимущества кредитной карты того банка, в который вы приглашаете. Так вы повысите число оформивших карту.

Способ № 7: Специалист по продажам банковских продуктов на дому

Можно зарабатывать продавая банковские карты. Это работа из дома, используя свое оборудование: компьютер, наушники и микрофон. Компьютер (ноутбук) подключается к банковской системе. Для общения с клиентами используется внутренняя связь, где ведется запись разговора.

Такой заработок на кредитках предлагает Т-Банк (бывший Тинькофф Банк).

В Таблице привожу средние зарплаты за месяц. Все их можно найти на Hh.ru.

| Заработок в Тинькофф | Оплата, руб/мес |

| Оператор по заполнению заявок и назначению встреч с представителем для получения кредитной карты | 25 000 |

| Оператор в банк по работе с просроченной задолженностью | 25 000 |

| Оператор по продаже страхования в банк от несчастных случаев | 30 000 |

| Оператор по сохранению клиентов банка | 35 000 |

| Консультант, оператор службы поддержки банка | 35 000 |

| Менеджер по продаже потребительских кредитных карт | 40 000 |

| Оператор в банк по продаже банковских продуктов | 50 000 |

Важен результат, то есть количество проданных клиентам банковских услуг:

- карты;

- страховые договора;

- вклады;

- оформление кредитных заявок.

Способ № 8: Кредитный агент

Подойдет свободолюбивым личностям, кто желает зарабатывать без оформления и постоянного сидения в офисе. Выбрав банк, условия которого наиболее подходят для сотрудничества, человек становится внештатным сотрудников.

Его задача – найти клиентов, готовых заключить договор на выпуск именной карты. Предлагать можно своим коллегам, знакомым, друзьям или случайным людям через подачу объявления. Заработок опять зависит от количества проданных карт. Знатоки получают от 50 000 рублей и выше. Важно знать условия предоставления услуги, уметь красиво преподнести ее, иметь навыки общения с разными людьми.

Подобные вакансии есть в Альфа-Банке, Райффайзенбанке, Тинькофф Банке и прочих финансово-кредитных учреждениях.

На форумах и в различных сообществах социальных сетей вы можете найти огромное количество противоречивой информации относительно работы кредитным агентом. Но в больше степени она связана с тем, что несостоявшимся сотрудникам попросту не удавалось убедить других людей оформить у них карту.

Справедливости ради стоит сказать, что такая работа действительно подходит далеко не всем и кроме базовых экономических знаний кредитному агенту обязательно быть коммуникабельным?: стоит не только рассказать потенциальному клиенту условия пользования картой, но также и ответить на все возникшие у него вопросы.

Что касаемо суммы возможного заработка при такой работе, то она будет составлять от 5 до 30 тысяч рублей в месяц. Много это или мало – решайте сами. Но даже чтобы выйти на такие деньги вам придется немало потрудиться.

Как грамотно использовать кредитную карту, чтобы получить доход

Поможет:

- самодисциплина – не тратить больше подсчитанного заранее;

- конкретный план – знать условия банка, учесть дополнительные расходы, свою зарплату и льготный период;

- важно закрыть долг сразу, не допуская просрочек.

При выборе кредитки важно оценивать ее выгодность по отношению к держателю, то есть вам.

Например, бесплатная карта без кэшбэка, платная, с неплохим кэшбэком или карта без оплаты за годовое обслуживание дающая 5% возврат средств. На таких можно неплохо заработать.

При наличии свободного времени (хоть 2 часа ежедневно) взять подработку – стать удаленным сотрудником, например или внештатным работником. Вариантов много.

В итоге

На кредитных картах зарабатывать легко: кэшбэк, кредитка+депозит, уменьшение расходов. Главное быть внимательным и постоянно следить за расходами по ним. Кредитные карты можно сделать дополнительным источником дохода, а не постоянной дырой расходов. И ещё, такой заработок не требует особых усилий.

Можно зарабатывать на партнерских ссылках, предлагая оформить карту своим знакомым или распространяя партнёрскую ссылку в Интернете.

Можно зарабатывать на кредитных картах, продавая их. Это требует и времени, и усилий, но есть гарантированный ежемесячный заработок.