Инвестиции в интернете в 2026 году – ТОП 60+: куда вложить деньги, как искать надежные проекты, как избежать мошенников, сколько можно заработать, малые риски, высокая доходность.

В интернете тысячи материалов об инвестициях. Одни обещают быстрое богатство за неделю, другие пугают сложными терминами, третьи молчаливо рекламируют платформы с непроверенной репутацией. В результате новички либо годами откладывают первый шаг, либо теряют средства, попадая на уловки мошенников. А те, кто уже в рынке, тратят часы на поиск актуальных площадок, сравнение комиссий и проверку лицензий.

![]() Скачать Калькулятор окупаемости проектов в Эксель здесь >>>

Скачать Калькулятор окупаемости проектов в Эксель здесь >>>

Инвестиции в Интернете – ТОП 60+ способов

В этой статье мы не обещаем чудес. Инвестиции – это дисциплина, время и работа с рисками. Но мы даем вам подробную карту: от первых ста рублей в надежных облигациях до инструментов для тех, кто уже набрался опыта и готов масштабировать капитал.

Сохраните эту статью в закладках. Возвращайтесь к ней, когда будете выбирать первую платформу, сравнивать тарифы, ребалансировать портфель или изучать новые классы активов. Материал построен как живой справочник: вы всегда найдете нужный раздел без лишнего поиска, а цифры и ссылки регулярно обновляются в соответствии с изменениями регулятора.

Готовы превратить информацию в осознанный капитал? Начинайте с того пункта, который соответствует вашей цели, сроку и уровню допустимого риска. Действуйте последовательно, проверяйте лицензии, ведите учет — и результат станет закономерным, а не случайным.

Ниже мы приводим 50 способов куда вложить деньги в интернете. Выбирайте, то что вам подходит.

Интеллектуальная собственность и контент

👇Таблица. Способы инвестирования в собственный контент в Интернете

| Способ | Мин. вложения | Окупаемость | Доходность | Риск | Пассивность |

| Доходные сайты | 50 тыс. ₽ | 12-36 мес. | 20-50% | Умеренный | Высокая |

| Базы e-mail | 30 тыс. ₽ | 6-18 мес. | 25-60% | Умеренный | Средняя |

| Продвижение партнерок | 20 тыс. ₽ | 1-6 мес. | 30-100% | Высокий | Низкая |

| Продвижение курсов | 50 тыс. ₽ | 2-8 мес. | 40-150% | Высокий | Низкая |

| Ведение блога | 10 тыс. ₽ | 6-24 мес. | 20-80% | Умеренный | Низкая |

| Телеграм / MAX канал | 50 тыс. ₽ | 4-12 мес. | 30-90% | Умеренный | Средняя |

| Краудлендинг | 100 ₽ | 3-18 мес. | 18-28% | Умеренный | Высокая |

| Интернет-магазины | 300 тыс. ₽ | 12-30 мес. | 25-60% | Высокий | Низкая |

| Мобильные приложения | 200 тыс. ₽ | 8-20 мес. | 30-70% | Высокий | Средняя |

| ЦФА | 1 тыс. ₽ | 6-36 мес. | 10-20% | Низкий | Высокая |

| Домены | 1 тыс. ₽ | 6-36 мес. | 50-500% | Высокий | Высокая |

| Стоковый контент | 10 тыс. ₽ | 12-36 мес. | 15-40% | Низкий | Высокая |

| Мобильные игры | 100 тыс. ₽ | 6-18 мес. | 30-100% | Высокий | Средняя |

| Контент-фермы | 100 тыс. ₽ | 12-30 мес. | 25-60% | Умеренный | Средняя |

| Инфлюенсер-маркетинг | 30 тыс. ₽ | 1-4 мес. | 40-150% | Высокий | Низкая |

| Подкаст-сети | 50 тыс. ₽ | 10-24 мес. | 20-50% | Умеренный | Средняя |

| Чат-боты для бизнеса | 100 тыс. ₽ | 8-20 мес. | 30-80% | Умеренный | Средняя |

| Адаптация контента | 200 тыс. ₽ | 12-30 мес. | 25-70% | Умеренный | Низкая |

| Лицензии цифровых продуктов | 50 тыс. ₽ | 6-18 мес. | 30-90% | Умеренный | Высокая |

№ 1 Инвестиции в авторские права на музыку и контент

Описание: Покупайте доли в каталогах музыки, видео или текстов через специализированные платформы. Доход от роялти при использовании контента. Платформа управляет лицензированием и отчетностью.

Механизм дохода: Доход поступает от роялти при использовании контента на стриминговых платформах и ТВ. Инвестор получает долю от сборов авторских обществ пропорционально вложению. Долгосрочные каталоги приносят стабильный пассивный доход.

Пример/кейс: Инвестор вложил 150 000 ₽ в долю каталога инди-музыки. За два года он получил 18 000 ₽ роялти, что составило 12% годовых.

Вложения: от 10 000 ₽.

Доходность: 8-20% годовых.

Срок окупаемости: 2-10 лет.

№ 2 Инвестиции в музыкальные каталоги через специализированные платформы

Описание: Покупайте доли в каталогах музыки, видео или текстов через платформы, агрегирующие права на контент. Доход формируется от роялти при использовании контента на стриминговых сервисах, ТВ, радио и в рекламе. Платформа берет на себя лицензирование, сбор платежей и юридическую защиту прав.

Механизм дохода: Инвестор получает долю от сборов авторских обществ (РАО, ВОИС) и прямых лицензионных выплат пропорционально вложению. Долгосрочные каталоги с проверенным спросом приносят стабильный пассивный доход. Рост популярности трека или его использование в вирусном контенте может кратно увеличить выплаты.

Пример/кейс: Инвестор вложил 150 000 ₽ в долю каталога инди-музыки из 200 треков. За два года он получил 18 000 ₽ роялти от стриминга и синхронизации, что составило 12% годовых. Один трек попал в плейлист крупного сервиса, увеличив доход на 40%.

Вложения: от 10 000 ₽.

Доходность: 8-20% годовых.

Срок окупаемости: 2-10 лет.

№ 3 Покупка прав на подкасты и аудиоконтент

Описание: Инвестируйте в права на популярные подкасты, аудиокниги или образовательные курсы. Платформа помогает оценить аудиторию, монетизацию и потенциал роста. Инвестор получает долю от рекламных интеграций, подписок и лицензирования контента.

Механизм дохода: Доход формируется от рекламы внутри эпизодов, платных подписок наэксклюзивный контент и продажи прав на трансляцию другим платформам. Рост числа слушателей увеличивает стоимость рекламных мест и привлекательность для спонсоров. Долгосрочные проекты приносят доход годами после создания.

Пример/кейс: Инвестор приобрел 20% прав на подкаст о финансах с аудиторией 50 000 слушателей. За год он получил 25 000 ₽ от рекламы и партнерских программ, что составило 16% годовых. После выхода сезона с известным гостем доход вырос на 30%.

Вложения: от 20 000 ₽.

Доходность: 12-25% годовых.

Срок окупаемости: 1-3 года.

№ 4 Инвестиции в библиотеки стокового контента (фото, видео, музыка)

Описание: Покупайте доли в коллекциях стоковых материалов, которые продаются на маркетплейсах контента. Платформа управляет загрузкой, метаданными и продвижением материалов. Инвестор получает процент от продаж каждой единицы контента.

Механизм дохода: Каждая продажа фото, видео или музыкального трека приносит роялти, которые распределяются между правообладателями. Качественный и востребованный контент может продаваться тысячи раз, создавая пассивный доход. Платформа автоматически отслеживает использования и собирает платежи.

Пример/кейс: Инвестор вложил 50 000 ₽ в пакет из 100 стоковых видео о бизнесе. За 18 месяцев материалы были скачаны 1 200 раз, принеся 9 500 ₽ дохода — 19% годовых. Одно видео стало бестселлером, увеличив общую доходность.

Вложения: от 5 000 ₽.

Доходность: 10-22% годовых.

Срок окупаемости: 1-4 года.

👉 Читайте Как заработать сидя дома здесь >>>

№ 5 Долевое участие в правах на литературные произведения и сценарии

Описание: Инвестируйте в права на книги, сценарии, пьесы или комиксы через специализированные платформы. Доход формируется при продаже прав на экранизацию, перевод, издание или адаптацию. Платформа помогает с юридическим оформлением и поиском покупателей прав.

Механизм дохода: Инвестор получает процент от лицензионных платежей при продаже прав издательствам, киностудиям или театрам. Успешная экранизация или перевод на иностранные языки могут кратно увеличить стоимость прав. Долгосрочные произведения приносят доход десятилетиями.

Пример/кейс: Инвестор вложил 100 000 ₽ в права на детективный роман. Через год права на экранизацию были проданы студии, инвестор получил 35 000 ₽ — 35% годовых. Последующие переводы принесли еще 15 000 ₽.

Вложения: от 30 000 ₽.

Доходность: 15-40% годовых.

Срок окупаемости: 2-7 лет.

№ 6 Финансирование создания музыкальных семплов и лупов для продюсеров

Описание: Инвестируйте в производство библиотек семплов, лупов и пресетов для музыкальных продюсеров. Платформа организует запись, обработку и дистрибуцию материалов на специализированных маркетплейсах. Инвестор получает долю от продаж и подписок.

Механизм дохода: Каждый раз, когда продюсер покупает или использует семпл в коммерческом треке, правообладатель получает роялти. Качественные и трендовые наборы могут продаваться тысячам пользователей, создавая масштабируемый доход. Платформа автоматически отслеживает использования через аудиометку.

Пример/кейс: Инвестор вложил 40 000 ₽ в создание пакета лупов в жанре лоу-фай. За год набор купили 800 продюсеров, принеся 8 400 ₽ дохода – 21% годовых. Один луп попал в хитовый трек, увеличив продажи пакета втрое.

Вложения: от 10 000 ₽.

Доходность: 12-30% годовых.

Срок окупаемости: 1-3 года.

№ 7 Покупка прав на образовательный и обучающий контент с долгосрочной монетизацией

Описание: Инвестируйте в права на курсы, методички, тренажеры или учебные видео. Платформа помогает оценить качество контента, целевую аудиторию и потенциал продаж. Инвестор получает долю от продаж, подписок и корпоративных лицензий.

Механизм дохода: Доход поступает от прямых продаж курсов, ежемесячных подписок на библиотеку контента и лицензирования образовательным учреждениям. Качественный и актуальный контент может продаваться годами без дополнительных вложений. Обновление материалов поддерживает долгосрочный спрос.

Пример/кейс: Инвестор вложил 60 000 ₽ в права на курс по программированию для детей. За год курс купили 300 учеников и 2 школы, принеся 11 000 ₽ дохода – 18% годовых. Добавление новых модулей увеличило продажи на 40%.

Вложения: от 15 000 ₽.

Доходность: 12-28% годовых.

Срок окупаемости: 1-4 года.

№ 8 Долевое участие в правах на детские песни и развлекательный контент

Описание: Покупайте доли в каталогах детских песен, мультфильмов или развивающих видео. Платформа управляет дистрибуцией на детских стриминговых сервисах, ТВ и в приложениях. Инвестор получает процент от просмотров, подписок и мерчандайзинга.

Механизм дохода: Доход формируется из роялти за каждое воспроизведение контента на платформах типа YouTube Kids, Spotify Kids, а также от продажи лицензий телеканалам. Вирусные детские треки могут набирать сотни миллионов просмотров, принося существенный пассивный доход. Долгосрочная востребованность детского контента обеспечивает стабильность.

Пример/кейс: Инвестор вложил 35 000 ₽ в права на серию детских песен о животных. За 18 месяцев видео набрали 5 млн просмотров, принеся 6 800 ₽ дохода – 19% годовых. Одна песня стала хитом в детском приложении, увеличив общий доход на 50%.

Вложения: от 10 000 ₽.

Доходность: 14-30% годовых.

Срок окупаемости: 1-3 года.

№ 9 Инвестиции в саундтреки и музыкальное сопровождение для видеоигр

Описание: Инвестируйте в права на музыку, созданную специально для видеоигр, мобильных приложений или интерактивных проектов. Платформа помогает с лицензированием, дистрибуцией и отслеживанием использований. Инвестор получает долю от роялти и лицензионных отчислений.

Механизм дохода: Доход формируется при каждом использовании трека в игре, а также от стриминга саундтреков на музыкальных платформах. Успешная игра с миллионами игроков может приносить роялти годами. Отдельные треки могут стать популярными вне игры, увеличивая общий доход.

Пример/кейс: Инвестор вложил 70 000 ₽ в саундтрек для мобильной игры с 2 млн загрузок. За год он получил 12 500 ₽ от роялти внутри игры и стриминга – 17,8% годовых. После выхода игры на новые рынки доход вырос на 30%.

Вложения: от 20 000 ₽.

Доходность: 13-26% годовых.

Срок окупаемости: 1-4 года.

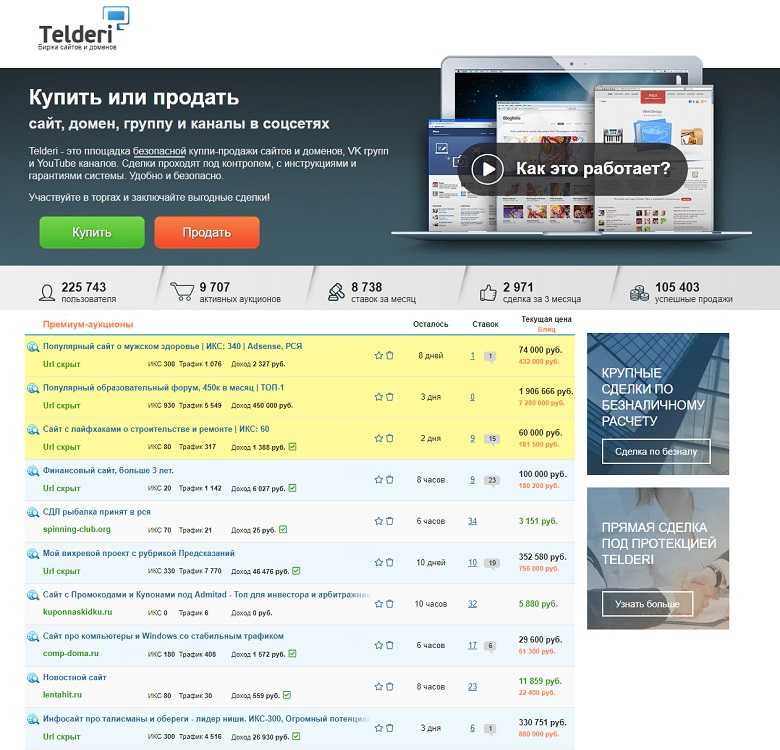

№ 10 Покупка готовых сайтов с монетизацией

Описание: Инвестируйте в информационные сайты, которые уже приносят доход от рекламы, партнерок или подписок. Платформы-биржи (Telderi, Flippa) обеспечивают проверку трафика, доходов и юридическую чистоту сделки. Инвестор получает пропорциональную долю от чистой прибыли проекта.

Механизм дохода: Доход формируется из рекламных выплат (РСЯ, Адсенс), партнерских комиссий и продаж цифровых продуктов. Рост органического трафика и улучшение монетизации увеличивают стоимость актива при перепродаже. Профессиональное управление контентом и SEO поддерживает долгосрочную прибыльность.

🧿Домен или доходный сайт можно приобрести по безопасной сделке на бирже Telderi.ru

Пример/кейс: Инвестор купил 30% доли в сайте о туризме с ежемесячным доходом 40 000 ₽. За год доход сайта вырос до 55 000 ₽ благодаря оптимизации, инвестор получил 18 000 ₽ — 15% годовых плюс рост стоимости доли.

Вложения: от 10 000 ₽.

Доходность: 20-50% годовых.

Срок окупаемости: 1-3 года.

№ 11 Финансирование продвижения чужого контента за долю в доходах

Описание: Инвестируйте в рекламные бюджеты для продвижения контента блогеров, авторов курсов или владельцев каналов. Взамен вы получаете процент от дополнительной выручки, сгенерированной за счет вашего вложения. Платформа или прямой договор фиксирует условия распределения прибыли.

Механизм дохода: Доход возникает, когда вложенные в рекламу средства приносят автору новых подписчиков, продажи или просмотры. Инвестор получает оговоренный процент (обычно 30-70%) от прироста выручки. Масштабирование успешных кампаний увеличивает абсолютный доход при сохранении маржинальности.

Пример/кейс: Инвестор вложил 25 000 ₽ в таргетированную рекламу для канала о финансах. Кампания принесла автору 80 000 ₽ дополнительной выручки, инвестор получил 40 000 ₽ по договору — 60% за 2 месяца, или 360% годовых.

Вложения: от 5 000 ₽.

Доходность: 30-100% за кампанию.

Срок окупаемости: 1-6 месяцев.

№ 12 Инвестиции в рост и монетизацию YouTube-каналов

Описание: Покупайте долю в перспективных каналах или финансируйте их развитие (оборудование, монтаж, продвижение) за процент от будущей монетизации. Платформы-агрегаторы помогают оценить потенциал канала и оформить сделку. Инвестор участвует в доходах от рекламы, спонсорства и мерча.

Механизм дохода: Доход формируется из партнерской программы YouTube, прямых интеграций с брендами и продажи товаров. Рост аудитории и улучшение CPM (стоимости тысячи просмотров) увеличивают ежемесячную выручку. Успешные каналы могут быть проданы с премией 3-10х годового дохода.

Пример/кейс: Инвестор вложил 100 000 ₽ в развитие образовательного канала. За год аудитория выросла с 50 до 200 тысяч, доход от монетизации — с 15 000 до 70 000 ₽/мес. Доля инвестора принесла 25 000 ₽ — 25% годовых плюс рост стоимости актива.

Вложения: от 30 000 ₽.

Доходность: 25-60% годовых.

Срок окупаемости: 1-2 года.

🎯 Как заработать на Ютубе читайте здесь >>>

№ 13 Покупка доменов с потенциалом роста и сдачи в аренду

Описание: Инвестируйте в перспективные доменные имена (короткие, тематические, брендовые) через аукционы и биржи. Доход формируется от перепродажи по более высокой цене или сдачи в аренду под проекты. Анализ трендов и спроса помогает выбирать ликвидные активы.

Механизм дохода: Прибыль возникает при продаже домена компании или стартапу, которому важно занять конкретное имя. Аренда домена под временные проекты (лендинги, акции) приносит регулярный пассивный доход. Рост ценности коротких или ключевых имен увеличивает ликвидность.

Пример/кейс: Инвестор купил домен ai-tools.ru за 15 000 ₽. Через 8 месяцев его приобрел стартап за 90 000 ₽ — доходность 500% годовых. Параллельно два других домена приносили по 2 000 ₽/мес аренды.

Вложения: от 1 000 ₽.

Доходность: 50-500%+.

Срок окупаемости: 6-36 месяцев.

№ 14 Инвестиции в монетизацию телеграм-каналов и мессенджеров

Описание: Покупайте долю в каналах с активной аудиторией или финансируйте их рост за процент от рекламной выручки. Платформы-агрегаторы (Telemetr, TGStat) помогают оценить охваты и честность статистики. Инвестор получает долю от продаж рекламы, нативных интеграций и партнерок.

Механизм дохода: Доход формируется из оплаты рекламных постов, которые размещаются в канале. Рост подписчиков и вовлеченности увеличивает стоимость рекламного места. Успешные каналы могут быть проданы с премией или приносить стабильный пассивный доход годами.

Пример/кейс: Инвестор вложил 40 000 ₽ в канал о технологиях с 30 000 подписчиков. За год аудитория выросла до 80 000, доход от рекламы — с 20 000 до 60 000 ₽/мес. Доля 25% принесла 15 000 ₽ — 37,5% годовых.

Вложения: от 10 000 ₽.

Доходность: 30-70% годовых.

Срок окупаемости: 6-18 месяцев.

🎯 Как заработать в Телеграме читайте здесь >>>

№ 15 Финансирование создания и продвижения мобильных приложений

Описание: Инвестируйте в разработку или маркетинг мобильных приложений с моделью монетизации (подписки, реклама, внутриигровые покупки). Платформы краудфандинга или прямые договоры фиксируют долю инвестора в выручке. Инвестор получает процент от чистого дохода после вычета расходов.

Механизм дохода: Доход поступает от покупок внутри приложения, рекламных показов или ежемесячных подписок пользователей. Рост базы активных пользователей масштабирует выручку без пропорционального увеличения затрат. Успешное приложение может быть продано стратегическому покупателю с премией.

Пример/кейс: Инвестор вложил 150 000 ₽ в приложение для медитации. За 10 месяцев оно набрало 15 000 пользователей, 5% из которых оформили подписку. Доход инвестора составил 32 000 ₽ — 21% годовых.

Вложения: от 50 000 ₽.

Доходность: 20-50% годовых.

Срок окупаемости: 6-24 месяца.

№ 16 Инвестиции в монетизацию email-рассылок и баз подписчиков

Описание: Покупайте долю в авторских рассылках с лояльной аудиторией или финансируйте их рост за процент от выручки. Инвестор участвует в доходах от платных подписок, спонсорских писем и партнерских предложений. Платформа помогает оценить качество базы и конверсии.

Механизм дохода: Доход формируется из оплаты подписки пользователями, спонсорских интеграций в письмах и комиссий с партнерских продаж. Высокая открываемость и кликабельность писем увеличивают стоимость рекламных размещений. Долгосрочные отношения с аудиторией обеспечивают стабильность потока доходов.

Пример/кейс: Инвестор вложил 30 000 ₽ в рассылку о личных финансах с 10 000 подписчиков. За год 3% аудитории оформили платную подписку, плюс спонсорские письма принесли 8 500 ₽ дохода инвестору — 28% годовых.

Вложения: от 10 000 ₽.

Доходность: 20-45% годовых.

Срок окупаемости: 1-2 года.

№ 17 Покупка доли в партнерских программах и арбитражных связках

Описание: Инвестируйте в работающие связки «трафик → оффер → конверсия» в партнерском маркетинге. Вы финансируете рекламный бюджет, а вебмастер обеспечивает техническую часть и оптимизацию. Прибыль делится согласно договору (обычно 50/50 или 60/40 в пользу инвестора).

Механизм дохода: Доход возникает, когда пользователи, привлеченные вашей рекламой, совершают целевое действие (покупка, регистрация, депозит). Партнерская сеть выплачивает комиссию, которая делится между вами и исполнителем. Масштабирование успешных связок увеличивает абсолютную прибыль.

Пример/кейс: Инвестор вложил 50 000 ₽ в рекламу курса по инвестициям. За месяц кампания принесла 120 000 ₽ партнерских выплат, после вычета расходов на рекламу и доли вебмастера инвестор получил 22 000 ₽ — 44% за месяц.

Вложения: от 20 000 ₽.

Доходность: 30-80% за кампанию.

Срок окупаемости: 1-3 месяца.

№ 18 Инвестиции в контент-фермы и сетки сайтов под монетизацию

Описание: Покупайте долю в проектах, которые создают массовый контент (статьи, обзоры, инструкции) для привлечения органического трафика и монетизации через рекламу. Платформа управляет производством контента, техническим обслуживанием и оптимизацией. Инвестор получает долю от совокупной выручки сети.

Механизм дохода: Доход формируется из рекламных сетей (РСЯ, Адсенс), партнерских программ и продажи лидов. Масштабирование количества сайтов и страниц увеличивает совокупный трафик и выручку. Профессиональное управление снижает риски санкций поисковых систем.

Пример/кейс: Инвестор вложил 200 000 ₽ в сетку из 10 сайтов о хобби. За год сеть вышла на выручку 45 000 ₽/мес, доля инвестора 20% принесла 10 000 ₽/мес — 60% годовых.

Вложения: от 50 000 ₽.

Доходность: 25-60% годовых.

Срок окупаемости: 1-2 года.

№ 19 Финансирование инфлюенсер-маркетинга за долю в продажах

Описание: Инвестируйте в рекламные кампании у блогеров и лидеров мнений, получая процент от продаж, сгенерированных по вашим промокодам или реферальным ссылкам. Платформа или прямой договор фиксирует условия трекинга и распределения прибыли. Инвестор участвует в выручке без операционного управления.

Механизм дохода: Доход возникает, когда аудитория инфлюенсера совершает покупку по вашей ссылке. Вы получаете оговоренный процент от чека (обычно 10-30%). Вирусный охват или лояльная аудитория могут кратно увеличить конверсию и абсолютный доход.

Пример/кейс: Инвестор вложил 60 000 ₽ в кампанию у трех микроблогеров в нише красоты. За месяц по реферальным ссылкам было продано товаров на 280 000 ₽, комиссия инвестора 15% составила 42 000 ₽ — 70% за месяц.

Вложения: от 30 000 ₽.

Доходность: 40-100% за кампанию.

Срок окупаемости: 1-4 месяца.

№ 20 Финансирование создания цифровых продуктов

Описание: Инвестируйте в разработку курсов, приложений или игр с последующим разделением доходов. Проверяйте опыт команды и рыночный спрос. Платформа контролирует разработку и распределение доходов.

Механизм дохода: Доход формируется от продаж продукта после запуска. Инвестор получает процент от выручки согласно договору. Масштабирование через маркетинг увеличивает объем продаж.

Пример/кейс: Инвестор вложил 200 000 ₽ в разработку мобильного приложения для изучения языков. За 12 месяцев приложение принесло 280 000 ₽ выручки, доля инвестора составила 35 000 ₽.

Вложения: от 30 000 ₽.

Доходность: 30-100%+.

Срок окупаемости: 6-24 месяца.

№ 21 Инвестиции в патенты и изобретения онлайн

Описание: Покупайте доли в правах на технологии через специализированные площадки. Доход от лицензирования или продажи патента. Проверяйте юридическую чистоту и рыночный потенциал.

Механизм дохода: Доход формируется от лицензионных платежей при использовании технологии. Инвестор получает долю от роялти или прибыли при продаже патента. Коммерциализация через партнера увеличивает стоимость актива.

Пример/кейс: Инвестор вложил 100 000 ₽ в долю патента на энергоэффективный фильтр. За два года лицензионные выплаты составили 35 000 ₽, а спрос на технологию вырос.

Вложения: от 50 000 ₽.

Доходность: 100-1000%+.

Срок окупаемости: 2-10 лет.

№ 22 Инвестиции в образовательные платформы

Описание: Вкладывайте в разработку курсов, тренажеров или платформ с последующим разделением доходов. Рынок онлайн-образования растет. Платформа управляет разработкой и монетизацией.

Механизм дохода: Доход формируется от продаж курсов, подписок и корпоративных лицензий. Инвестор получает долю от выручки платформы после запуска. Рост пользовательской базы масштабирует доход.

Пример/кейс: Инвестор вложил 120 000 ₽ в платформу подготовки к экзаменам. За 8 месяцев он получил 36 000 ₽ от продаж, что составило 30% годовых.

Вложения: от 30 000 ₽.

Доходность: 20-50% годовых.

Срок окупаемости: 6-24 месяца.

💡 Важно для раздела цифровых активов:

Проверяйте реальность трафика и доходов через независимые сервисы (SimilarWeb, Telemetr, TGStat)

Фиксируйте условия распределения прибыли в письменном договоре с четкими метриками

Диверсифицируйте вложения между разными типами контента и площадками

Закладывайте риски изменения алгоритмов поисковиков и соцсетей – они могут повлиять на трафик

Финансовые рынки и ценные бумаги

№ 23 Покупка акций российских компаний через онлайн-брокера

Описание: Откройте брокерский счет у лицензированного посредника и приобретайте доли в публичных компаниях через мобильное приложение. Выбирайте предприятия с прозрачной отчетностью, стабильным денежным потоком и историей выплат акционерам. Регулярно ребалансируйте портфель в зависимости от макроэкономических сигналов.

Механизм дохода: Прибыль возникает при росте рыночной цены акции на фоне увеличения выручки или чистой прибыли эмитента. Дополнительно инвестор получает дивиденды, которые компания распределяет из заработанных средств. Корпоративные действия в виде сплитов или обратных выкупов также поддерживают котировки.

Пример/кейс: В 2024 году инвестор купил акции металлургической компании по 1800 ₽. Через два года цена достигла 2400 ₽, а ежегодные дивиденды составили 150 ₽ на акцию. Общая прибыль превысила 40% без учета реинвестирования.

Вложения: от 1 000 ₽.

Доходность: 10-25% годовых плюс дивиденды.

Срок окупаемости: от 1 года.

№ 24 Инвестиции в облигации федерального займа (ОФЗ)

Описание: Приобретайте государственные долговые бумаги через торговый терминал или приложение брокера. ОФЗ считаются инструментом с минимальным кредитным риском в национальной валюте. Выберите выпуск с подходящим сроком погашения и частотой купонных выплат.

Механизм дохода: Эмитент выплачивает фиксированные купоны за пользование вашими средствами на протяжении всего срока обращения бумаги. При удержании до погашения вы гарантированно получаете номинальную стоимость. Дополнительные доходы возможны при снижении ключевой ставки, что повышает рыночную цену облигации.

Пример/кейс: Инвестор разместил 500 000 ₽ в ОФЗ с постоянным купоном. За три года он получил купонные выплаты на общую сумму 165 000 ₽ и вернул номинал при погашении. Реальная доходность составила около 11% годовых с учетом инфляции.

Вложения: от 1 000 ₽.

Доходность: 8-12% годовых.

Срок окупаемости: от 6 месяцев до 15 лет.

№ 25 Покупка корпоративных облигаций онлайн

Описание: Инвестируйте в долговые бумаги коммерческих компаний через электронную торговую площадку. Тщательно анализируйте кредитный рейтинг эмитента и отраслевые перспективы. Диверсифицируйте вложения между разными секторами экономики.

Механизм дохода: Компания выплачивает купоны по ставке, установленной при размещении, что обычно превышает государственные аналоги. Инвестор фиксирует прибыль при погашении или продаже бумаги на вторичном рынке. Премия за кредитный риск компенсируется повышенной процентной ставкой.

Пример/кейс: Клиент платформы приобрел облигации логистической компании с купоном 14%. За 18 месяцев он получил регулярные выплаты, а при росте рейтинга эмитента продал бумаги с премией в 3% к номиналу.

Вложения: от 1 000 ₽.

Доходность: 12-20% годовых.

Срок окупаемости: от 1 до 10 лет.

№ 26 Инвестиции в биржевые фонды (ETF) через интернет

Описание: Покупайте паи фондов, которые автоматически инвестируют в индексы, сектора или товары. Это позволяет мгновенно получить широкую диверсификацию без выбора отдельных компаний. Следите за фондовыми комиссиями и ликвидностью паев.

Механизм дохода: Стоимость пая растет вместе с ценой активов, входящих в состав фонда. Инвестор участвует в прибыли пропорционально количеству приобретенных паев. Некоторые фонды распределяют дивиденды от underlying активов, другие реинвестируют их автоматически.

Пример/кейс: Вложение 300 000 ₽ в фонд на индекс широкого рынка принесло 12% за год за счет роста котировок и дивидендов. Инвестор не тратил время на анализ отдельных эмитентов.

Вложения: от 100 ₽ за пай.

Доходность: 8-15% годовых.

Срок окупаемости: от 1 года.

№ 27 ПИФы с онлайн-управлением

Описание: Передайте капитал в доверительное управление паевому фонду через личный кабинет на сайте УК. Профессиональные управляющие формируют портфель согласно заявленной инвестиционной декларации. Вы можете отслеживать стоимость пая и отчетность в реальном времени.

Механизм дохода: Управляющая компания покупает активы, которые приносят доход в виде купонов, дивидендов или роста котировок. Прибыль инвестора рассчитывается как разница между стоимостью пая при покупке и продаже за вычетом комиссий. Квалифицированное управление позволяет адаптироваться к меняющимся рынкам.

Пример/кейс: Инвестор вложил 200 000 ₽ в фонд смешанных инвестиций. За два года управляющие сместили портфель в сторону защитных активов, сохранив капитал и показав 16% суммарной доходности.

Вложения: от 1 000-5 000 ₽.

Доходность: 7-18% годовых.

Срок окупаемости: от 1 года.

👇 Таблица. Управляющие компании ПИФов

| Управляющая компания | Мин. вход | Комиссии (в год) | Надежность | Доходность (2025) | Риск |

| ВТБ Капитал Управление активами | 1 000 ₽ | 1-3% + надбавка/скидка при покупке/погашении | ⭐⭐⭐⭐⭐ Входит в группу ВТБ | 8-22% (в зависимости от фонда) | Низкий-высокий |

| Сбер Управление Активами | 1 000 ₽ | 1-2,5% + надбавка/скидка | ⭐⭐⭐⭐⭐ Госбанк, максимальная надежность | 7-20% | Низкий-высокий |

| Альфа-Капитал | 1 000 ₽ | 1,5-3,5% + надбавка/скидка | ⭐⭐⭐⭐ Крупная частная УК | 9-25% | Умеренный-высокий |

| Газпромбанк Управление активами | 1 000 ₽ | 1-3% + надбавка/скидка | ⭐⭐⭐⭐ Входит в группу ГПБ | 8-21% | Низкий-высокий |

| Тинькофф Капитал | 1 ₽ (биржевые ПИФы) | 0,5-2% (включено в стоимость пая) | ⭐⭐⭐⭐ Технологичная платформа | 10-24% | Умеренный-высокий |

№ 28 Инвестиции в иностранные акции через российских брокеров

Описание: Откройте доступ к зарубежным биржам через брокера с международным лицензированием. Покупайте акции технологических, потребительских или инфраструктурных компаний за рубежом. Учитывайте валютные риски, налоговые соглашения и комиссии за конвертацию.

Механизм дохода: Рост котировок в иностранной валюте приносит прибыль при конвертации обратно в рубли. Дивиденды зарубежных компаний обычно выплачиваются в валюте эмитента. Укрепление иностранной валюты дополнительно увеличивает рублевую доходность.

Пример/кейс: Инвестор купил акции европейского ритейлера на 1000 евро. За год акции выросли на 8%, а курс евро к рублю поднялся на 5%. Совокупная рублевая доходность составила 13,4%.

Вложения: от $10-50.

Доходность: 10-30% годовых.

Срок окупаемости: от 1-3 лет.

№ 29 Торговля фьючерсами и опционами онлайн

Описание: Инвестируйте в производные инструменты для защиты портфеля или получения дохода от волатильности. Используйте маржинальные счета осторожно и строго соблюдайте риск-менеджмент. Изучайте спецификации контрактов и сроки экспирации.

Механизм дохода: Прибыль возникает при правильном прогнозе движения цены базового актива до даты исполнения контракта. Опционы позволяют получать премию при продаже прав или фиксировать убытки при покупке страховки. Кредитное плечо усиливает результат, но требует дисциплины.

Пример/кейс: Трейдер купил защитные путы на индексный фонд перед выходом отчета по инфляции. При падении рынка на 10% стоимость опционов выросла на 45%, что компенсировало убытки по основному портфелю.

Вложения: от 10 000 ₽.

Доходность: 20-100%+.

Срок окупаемости: от дней до месяцев.

№ 30 Инвестиции в золото и драгметаллы через биржу

Описание: Покупайте биржевые инструменты на драгоценные металлы без физического хранения. Это позволяет участвовать в росте котировок золота, серебра или платины в режиме реального времени. Инструменты торгуются с высокой ликвидностью в течение торговой сессии.

Механизм дохода: Прибыль формируется за счет разницы между ценой покупки и продажи металла. В периоды макроэкономической нестабильности спрос на защитные активы толкает котировки вверх. Отсутствуют расходы на хранение, страхование и транспортировку слитков.

Пример/кейс: Инвестор разместил 150 000 ₽ в биржевые инструменты на золото. За 18 месяцев котировки выросли на 22% из-за геополитических рисков и снижения ставок. Реализация позиции принесла чистую прибыль 33 000 ₽.

Вложения: от 1 000 ₽.

Доходность: 5-15% годовых.

Срок окупаемости: от 1 года.

№ 31 Валютные инвестиции через форекс-платформы с лицензией Центрального Банка РФ (ЦБ)

Описание: Инвестируйте в валютные пары через regulated брокеров для долгосрочной диверсификации. Не используйте маржинальную торговлю, сосредоточьтесь на покупке валют с фундаментальной поддержкой. Храните активы на защищенных счетах с страхованием вкладов.

Механизм дохода: Доход возникает при укреплении купленной валюты относительно базовой. Инвестор фиксирует прибыль при продаже по более высокому курсу. Долгосрочное удержание сглаживает краткосрочные колебания и снижает транзакционные издержки.

Пример/кейс: Клиент купил доллары и швейцарские франки в соотношении 70/30. За два года курс вырос на 8% в среднем, а дивидендные ставки по валютным счетам добавили 2% к итоговой доходности.

Вложения: от $100.

Доходность: 3-10% годовых.

Срок окупаемости: от 6 месяцев.

№ 32 Инвестиции в структурированные продукты онлайн

Описание: Покупайте продукты с защитой капитала, привязанные к индексам, акциям или товарам. Условия выплат четко прописаны в проспекте эмиссии. Выберите продукт, соответствующий вашему риск-профилю и инвестиционному горизонту.

Механизм дохода: Часть капитала защищена эмитентом, а остальная работает через встроенные опционы. При выполнении условий базового сценария инвестор получает повышенную выплату. В случае неблагоприятного движения возвращается номинал или его значительная часть.

Пример/кейс: Инвестор вложил 500 000 ₽ в продукт с защитой 90% капитала при росте индекса выше 5%. Индекс вырос на 12%, что принесло выплату 18% годовых. При падении рынка инвестор сохранил бы 90% средств.

Вложения: от 50 000 ₽.

Доходность: 5-20% годовых.

Срок окупаемости: 1-3 года.

Краудлендинг и займы бизнесу

👇Таблица. Краудлендинговые платформы (займы бизнесу)

| Платформа | Мин. вход | Комиссии для инвестора | Дефолтность | Надежность | Доходность | Риск |

| JetLend | 100 ₽ | 0-10% от дохода (зависит от стратегии) | ~1,1% | ⭐⭐⭐⭐ В реестре ЦБ, провела IPO в 2025 | 18-28% годовых | Умеренный-высокий |

| Поток | 400 ₽ | 0-15% от дохода | Нет данных | ⭐⭐⭐⭐ В реестре ЦБ, алгоритмический скоринг | 16-24% годовых | Умеренный |

| Hedlainer | 599 940 ₽ | 0% (по промокоду), обычно 5-10% | 0% (на момент публикации) | ⭐⭐⭐⭐ В реестре ЦБ, залог недвижимости | 15-22% годовых | Умеренный |

| SimpleEstate | 100 000 ₽ | 5-10% от дохода | 0% | ⭐⭐⭐⭐ В реестре ЦБ, работает с 2019, 11 успешных сделок | 14-20% годовых | Умеренный |

| ВДело | 1 000 ₽ | 5-12% от дохода | ~1,85% | ⭐⭐⭐⭐ В реестре ЦБ, экосистема Сколково | 17-25% годовых | Умеренный-высокий |

| Lender Invest | 100 000 ₽ | 5-10% от дохода | ~0,2% | ⭐⭐⭐⭐ В реестре ЦБ, стратегия с защитой капитала | 15-23% годовых | Умеренный |

| CrowdMoney | 100 000 ₽ | 5-12% от дохода | Нет данных | ⭐⭐⭐⭐ В реестре ЦБ, субсидии по нацпроекту МСП | 16-24% годовых | Умеренный-высокий |

| Lendly | 1 000 ₽ | 5-10% от дохода | Нет данных | ⭐⭐⭐⭐ В реестре ЦБ, резидент Сколково, байбэк | 17-25% годовых | Умеренный-высокий |

| Ко-Фи | Любая | 5-15% от дохода | Нет данных | ⭐⭐⭐ В реестре ЦБ, но нет рейтинга заемщиков — выше риск самостоятельного анализа | 15-30% годовых | Высокий |

| ФлагманКрауд | 10 000 ₽ | 5-10% от дохода | Нет данных | ⭐⭐⭐⭐ В реестре ЦБ, проверка СБ, обеспечение залогом | 18-26% годовых | Умеренный-высокий |

№ 33 Краудлендинг через платформу JetLend

Описание: Инвестируйте в займы малому и среднему бизнесу через автоматизированную платформу. Настройте стратегию автоинвестирования для мгновенного распределения капитала по сотням сделок. Регулярно анализируйте отчетность платформы о дефолтах и возвратах.

Механизм дохода: Заемщики платят проценты за использование капитала, которые распределяются между инвесторами. Автоматическая диверсификация снижает влияние отдельных просрочек на общий портфель. Резервный фонд компенсирует часть убытков при невозвратах.

Пример/кейс: Инвестор вложил 50 000 ₽ с настройкой максимальной доли 1% на заемщика. За 9 месяцев портфель принес 4 200 ₽ чистого дохода после вычета комиссий и дефолтов.

Вложения: от 100 ₽.

Доходность: 18-28% годовых.

Срок окупаемости: 3-12 месяцев.

№ 34 Инвестиции в недвижимость через краудлендинг (Hedlainer)

Описание: Вкладывайте деньги в займы под залог коммерческой недвижимости через цифровую платформу. Платформа проводит независимую оценку объекта и проверяет юридическую чистоту. Инвестор получает доступ к проектам, ранее доступным только институциональным игрокам.

Механизм дохода: Доход формируется из фиксированных процентных платежей заемщика за весь срок займа. Залог недвижимости обеспечивает приоритетное удовлетворение требований при дефолте. Платформа берет на себя мониторинг платежей и юридическое сопровождение.

Пример/кейс: Клиент разместил 1 200 000 ₽ в займ под залог склада в Подмосковье. За 24 месяца он получил регулярные выплаты с совокупной доходностью 19% годовых. Залог был реализован в рамках стандартной процедуры при рефинансировании.

Вложения: от 599 940 ₽.

Доходность: 15-22% годовых.

Срок окупаемости: 1-3 года.

👇 Таблица. Платформы недвижимости и реальных активов

| Платформа | Тип актива | Мин. вход | Комиссии | Надежность | Доходность | Риск |

| SimpleEstate | Коммерческая недвижимость | 100 000 ₽ | 5-10% от дохода | ⭐⭐⭐⭐ В реестре ЦБ, 11 успешных сделок | 14-20% годовых | Умеренный |

| Hedlainer | Недвижимость под залог | 599 940 ₽ | 0-10% | ⭐⭐⭐⭐ В реестре ЦБ, залог снижает риск | 15-22% годовых | Умеренный |

| Lendly | Девелопмент, ипотечные закладные | 1 000 ₽ | 5-10% | ⭐⭐⭐⭐ В реестре ЦБ, байбэк, залог | 17-25% годовых | Умеренный-высокий |

| Aktivo | Коммерческая недвижимость | 100 000 ₽ | 5-10% | ⭐⭐⭐⭐ В реестре ЦБ, фокус на стрит-ритейл | 13-19% годовых | Умеренный |

№ 35 Краудлендинг на платформе Поток

Описание: Инвестируйте в бизнес-займы через платформу с алгоритмическим скорингом. Выбирайте стратегию в зависимости от приемлемого уровня риска. Платформа публикует прозрачную статистику по возвратам и просрочкам.

Механизм дохода: Заемщики выплачивают проценты согласно графику, который автоматически распределяется между инвесторами. Диверсификация по отраслям и регионам снижает концентрацию рисков. Резервы и страхование частично покрывают убытки.

Наши полезные статьи на VC.ru

Наши полезные статьи на VC.ruПример/кейс: Инвестор распределил 80 000 ₽ по 40 займам розничной торговли и услуг. За 12 месяцев чистая доходность после налогов и комиссий составила 17,5%.

Вложения: от 400 ₽.

Доходность: 16-24% годовых.

Срок окупаемости: 6-18 месяцев.

№ 36 Инвестиции в коммерческую недвижимость через SimpleEstate

Описание: Покупайте доли в объектах стрит-ритейла и офисов через акции акционерного общества. Платформа управляет объектами, ищет арендаторов и ведет бухгалтерию. Инвестор получает право на пропорциональную долю от арендного потока.

Механизм дохода: Доход формируется из ежемесячных арендных платежей за вычетом эксплуатационных расходов. Рост рыночной стоимости объекта при продаже увеличивает капитал инвестора. Управление и маркетинг берет на себя профессиональная команда.

Пример/кейс: Вложение 300 000 ₽ в долю офиса в Москве принесло 14% годовых от аренды. Через три года объект был продан с премией, что добавило 8% к итоговой доходности.

Вложения: от 100 000 ₽.

Доходность: 14-20% годовых.

Срок окупаемости: 2-5 лет.

№ 37 Краудлендинг на платформе ВДело

Описание: Инвестируйте в проекты, прошедшие многофакторный анализ кредитного конвейера. Платформа сотрудничает с инфраструктурными организациями для проверки заемщиков. Инвестор выбирает сделки на основе открытой финансовой модели.

Механизм дохода: Заемщики платят проценты за использование капитала на развитие или оборотные цели. Автоматические выплаты поступают на счет инвестора согласно графику. Резервный фонд снижает волатильность доходности при единичных дефолтах.

Пример/кейс: Инвестор разместил 150 000 ₽ в займы производственным компаниям. За 14 месяцев портфель показал чистую доходность 18,2% после вычета просрочек и комиссий.

Вложения: от 1 000 ₽.

Доходность: 17-25% годовых.

Срок окупаемости: 6-18 месяцев.

№ 38 Инвестиции в облигации через Lender Invest

Описание: Покупайте первичные размещения коммерческих и биржевых облигаций онлайн.

Платформа отбирает эмитентов с устойчивым денежным потоком и прозрачной отчетностью. Инвестор получает доступ к сделкам на этапе размещения.

Механизм дохода: Эмитент выплачивает купоны по фиксированной или плавающей ставке. Инвестор фиксирует прибыль при погашении или продаже на вторичном рынке. Диверсификация по эмитентам и срокам снижает кредитный риск.

Пример/кейс: Клиент приобрел облигации лизинговой компании на этапе размещения. За 18 месяцев он получил купонный доход 16,5% годовых и продал бумагу с премией 2%.

Вложения: от 100 000 ₽.

Доходность: 15-23% годовых.

Срок окупаемости: 1-3 года.

№ 39 Краудлендинг через CrowdMoney

Описание: Инвестируйте в займы для бизнес-проектов и госконтрактов с оценкой по множеству критериев. Платформа субсидирует участников в рамках программ поддержки МСП. Инвестор отслеживает статус платежей в личном кабинете.

Механизм дохода: Заемщики выплачивают проценты за использование средств на конкретные цели. Госконтракты обеспечивают стабильный денежный поток для погашения. Субсидии и гарантии снижают риски дефолтов.

Пример/кейс: Инвестор вложил 200 000 ₽ в займы под исполнение муниципальных контрактов. За 12 месяцев доходность составила 19% годовых без единого дефолта в портфеле.

Вложения: от 100 000 ₽.

Доходность: 16-24% годовых.

Срок окупаемости: 6-24 месяца.

№ 40 Инвестиции в разнообразные проекты на Ко-Фи

Описание: Вкладывайте средства в проекты от селлеров маркетплейсов до медиа-контента. Платформа не использует жесткий рейтинг, требуя самостоятельного анализа. Инвестор формирует портфель на основе открытых метрик и бизнес-планов.

Механизм дохода: Заемщики платят проценты за привлеченный капитал на закупку товара или производство контента. Доход зависит от успешности реализации проекта заемщика. Диверсификация по разным нишам снижает системные риски.

Пример/кейс: Инвестор распределил 50 000 ₽ по пяти проектам селлеров на маркетплейсах. Четыре из них принесли совокупную доходность 22% годовых, один проект закрылся с потерей 10%.

Вложения: от любой суммы.

Доходность: 15-30% годовых.

Срок окупаемости: 3-18 месяцев.

№ 41 Краудлендинг с обеспечением на ФлагманКрауд

Описание: Инвестируйте в проекты с проверкой службой безопасности и обеспечением залогом. Платформа использует независимую оценку активов перед размещением займа. Инвестор получает доступ к сделкам с повышенной защитой капитала.

Механизм дохода: Заемщики выплачивают проценты за использование капитала под залог недвижимости или оборудования. При дефолте платформа инициирует взыскание залога через судебные процедуры. Залог обеспечивает возврат основной части инвестиций.

Пример/кейс: Инвестор вложил 100 000 ₽ в займ под залог производственного цеха. За 18 месяцев он получил 17,8% годовых. При просрочке платежов залог был реализован, что покрыло 95% вложений.

Вложения: от 10 000 ₽.

Доходность: 18-26% годовых.

Срок окупаемости: 6-24 месяца.

№ 42 Инвестиции в девелоперские проекты через Lendly

Описание: Вкладывайте в займы под залог строящейся недвижимости и ипотечные закладные. Платформа предоставляет вторичный рынок с возможностью байбэка. Инвестор контролирует статус строительства через отчеты.

Механизм дохода: Заемщик возвращает средства после продажи объектов или рефинансирования проекта. Залог недвижимости обеспечивает приоритетное удовлетворение требований. Инвестор может выйти из позиции на вторичном рынке до погашения.

Пример/кейс: Инвестор разместил 250 000 ₽ в займ на строительство жилого комплекса. Через 20 месяцев объект был сдан, заем рефинансирован, инвестор получил 18,5% годовых.

Вложения: от 1 000 ₽.

Доходность: 17-25% годовых.

Срок окупаемости: 1-3 года.

Криптовалюты и цифровые активы

№ 43 Покупка криптовалют на лицензированных биржах

Описание: Инвестируйте в биткоин, эфириум и другие активы через регулируемые площадки. Используйте двухфакторную аутентификацию и холодные кошельки для хранения. Регулярно изучайте обновления протоколов и регуляторные новости.

Механизм дохода: Прибыль возникает при росте рыночной цены актива относительно фиатных валют. Инвестор может получать дополнительный доход через стейкинг или участие в программах лояльности. Волатильность позволяет фиксировать прибыль на колебаниях.

Пример/кейс: Инвестор купил 0,5 BTC по цене 2 500 000 ₽. Через год цена выросла до 3 200 000 ₽, что принесло 28% прибыли без учета комиссий.

Вложения: от 100 ₽.

Доходность: 20-100%+.

Срок окупаемости: от 6 месяцев.

№ 44 Стейкинг криптовалют

Описание: Блокируйте монеты в сети для поддержки работы блокчейна и получайте вознаграждение. Выбирайте проверенные пулы с прозрачной статистикой и историей выплат. Изучайте условия разблокировки и штрафы за ранний вывод.

Механизм дохода: Инвестор получает новые монеты в качестве процентов за участие в консенсусе. Размер дохода зависит от годовой ставки сети и количества застейканных средств. Награда начисляется автоматически и добавляется к балансу.

Пример/кейс: Инвестор застейкал 1000 монет альткойна с годовой ставкой 8%. За 12 месяцев он получил 82 монеты, что при неизменной цене принесло 8,2% в монетах.

Вложения: от $10-100.

Доходность: 3-15% годовых.

Срок окупаемости: от 1 месяца до бессрочно.

№ 45 Инвестиции в цифровые финансовые активы (ЦФА)

Описание: Покупайте токенизированные права на реальные активы через операторов, зарегистрированных в РФ. Регулирование законом обеспечивает правовую защиту вложений. Проверяйте статус оператора в реестре ЦБ.

Механизм дохода: Инвестор получает проценты по токенизированным долговым обязательствам. Выплаты происходят в рублях согласно смарт-контракту. Оператор контролирует исполнение обязательств эмитентом и раскрывает отчетность.

Пример/кейс: Клиент приобрел ЦФА под залог оборудования на 500 000 ₽. За 18 месяцев он получил купонные выплаты на сумму 75 000 ₽ и вернул номинал.

Вложения: от 1 000 ₽.

Доходность: 10-20% годовых.

Срок окупаемости: 6-36 месяцев.

👇 Таблица. Сравнение цифровых активов

| Оператор | Мин. вход | Комиссии | Надежность | Доходность | Риск |

| Сбербанк – ЦФА | от 1 000 ₽ | 0,5-2% от суммы выпуска | ⭐⭐⭐⭐⭐ Госбанк, максимальная защита | 10-18% годовых | Низкий-умеренный |

| Альфа-Банк – ЦФА | от 1 000 ₽ | 0,5-2,5% | ⭐⭐⭐⭐ Крупный банк, лицензия ЦБ | 11-20% годовых | Умеренный |

| ВТБ – Цифровые активы | от 1 000 ₽ | 0,5-2% | ⭐⭐⭐⭐⭐ Госбанк, системная надежность | 10-19% годовых | Низкий-умеренный |

| СПБ Биржа | от 10 000 ₽ | 0,1-0,5% за сделку | ⭐⭐⭐⭐ Биржевая инфраструктура, вторичный рынок | 9-17% годовых | Умеренный |

| НРД (Мосбиржа) | от 50 000 ₽ | Индивидуально | ⭐⭐⭐⭐⭐ Ключевой инфраструктурный оператор РФ | 8-16% годовых | Низкий |

№ 46 Долевое инвестирование в крипто-стартапы

Описание: Участвуйте в раундах финансирования блокчейн-проектов через специализированные платформы. Проверяйте команду, аудит смарт-контрактов и дорожную карту. Диверсифицируйте вложения между несколькими проектами.

Механизм дохода: Прибыль формируется при росте стоимости токенов после листинга на биржах. Инвестор получает ранний доступ к проектам с потенциалом масштабирования. Реализация происходит при продаже токенов на вторичном рынке.

Пример/кейс: Инвестор вложил 500 $ в проект децентрализованного хранения данных. После листинга цена токена выросла в 3 раза за 4 месяца, что принесло 200% прибыли.

Вложения: от $100-1 000.

Доходность: 100-1000%+.

Срок окупаемости: 1-5 лет.

№ 47 Ликвидный стейкинг (Liquid Staking)

Описание: Получайте токены, представляющие ваши застейканные активы, и используйте их в других протоколах. Это повышает эффективность капитала без потери доступа к ликвидности.

Выбирайте протоколы с аудитом и историей без взломов.

Механизм дохода: Доход складывается из процентов за стейкинг и дополнительной прибыли от использования производных токенов в DeFi. Инвестор получает ликвидный токен, который можно предоставлять в пулы или использовать как залог. Смарт-контракты автоматизируют распределение вознаграждений.

Пример/кейс: Инвестор застейкал 10 ETH и получил 10 стейбл-токенов. Разместив их в пуле ликвидности, он получил дополнительные 4% годовых поверх базовых 5% стейкинга.

Вложения: от $50.

Доходность: 5-12% годовых плюс дополнительные доходы.

Срок окупаемости: от 1 месяца.

№ 48 Инвестиции в крипто-индексы через биржевые продукты

Описание: Покупайте токенизированные индексы, отслеживающие корзину криптовалют. Это снижает волатильность по сравнению с отдельными монетами. Продукты торгуются на регулируемых площадках с прозрачной ребалансировкой.

Механизм дохода: Прибыль формируется за счет роста стоимости корзины активов внутри индекса. Ребалансировка автоматически фиксирует прибыль по растущим позициям и снижает долю падающих. Комиссии продукта удерживаются из стоимости пая.

Пример/кейс: Инвестор вложил 2 000 $ в индекс топ-10 криптовалют. За год индекс показал рост 18%, в то время как средний актив корзины вырос на 25%. Диверсификация снизила просадки.

Вложения: от $100.

Доходность: 15-40% годовых.

Срок окупаемости: от 6 месяцев.

№ 49 Децентрализованные финансы (DeFi) – предоставление ликвидности

Описание: Вносите пары токенов в пулы ликвидности и получайте долю от комиссий. Изучайте риски временной потери перед стартом. Выбирайте протоколы с многолетним аудитом и прозрачной статистикой.

Механизм дохода: Инвестор получает процент от торговых комиссий, генерируемых пользователями пула. Дополнительное вознаграждение в виде токенов протокола может увеличивать общую доходность. Доход распределяется пропорционально доле в пуле.

Пример/кейс: Инвестор внес 1 000 впарустейблкоинов.Затримесяцаонполучил120

впарустейблкоинов.Затримесяцаонполучил120 комиссий и 30 $ бонусных токенов, что составило 15% за период.

Вложения: от $50-200.

Доходность: 10-50% годовых.

Срок окупаемости: от 1 месяца.

№ 50 Инвестиции в токены реальных активов (RWA)

Описание: Покупайте токены, обеспеченные недвижимостью, товарами или долговыми обязательствами. Это мост между традиционными и цифровыми активами. Проверяйте юридическую структуру обеспечения и отчетность эмитента.

Механизм дохода: Доход формируется из процентов по токенизированным обязательствам или аренды активов. Обеспечение реальными активами снижает волатильность по сравнению с чистыми криптоактивами. Смарт-контракты автоматизируют распределение доходов.

Пример/кейс: Инвестор купил токены, обеспеченные портфелем коммерческой ипотеки. За 12 месяцев он получил 11% годовых в стейблкоинах, что соответствовало заявленной ставке.

Вложения: от $100.

Доходность: 8-18% годовых.

Срок окупаемости: 6-24 месяца.

№ 51 Мастерноды и валидаторы в блокчейн-сетях

Описание: Запустите узел сети для поддержки консенсуса и получайте вознаграждение. Требует технических знаний и начального капитала для блокировки монет. Следите за обновлениями протокола и требованиями к оборудованию.

Механизм дохода: Инвестор получает вознаграждение за обработку транзакций и поддержание работы сети. Размер дохода зависит от активности сети, количества участников и ставок. Технические расходы на сервер учитываются при расчете чистой прибыли.

Пример/кейс: Инвестор арендовал сервер и заблокировал 5000 монет для работы валидатора. За год он получил 420 монет вознаграждения, что при текущей цене составило 8,4% годовых.

Вложения: от $500-5 000.

Доходность: 5-20% годовых.

Срок окупаемости: от 6 месяцев.

Недвижимость и реальные активы онлайн

№ 52 Краудфандинг в недвижимость через онлайн-платформы

Описание: Инвестируйте в долевое строительство или реконструкцию объектов через цифровые площадки. Платформа управляет проектом и распределяет выручку после реализации. Инвестор контролирует статус работ через отчеты.

Механизм дохода: Прибыль формируется при продаже построенного объекта по цене выше себестоимости. Инвестор получает долю прибыли пропорционально вложенным средствам. Арендные платежи в процессе строительства могут приносить промежуточный доход.

Пример/кейс: Инвестор вложил 150 000 ₽ в реконструкцию офисного здания. После продажи через 22 месяца он получил 165 000 ₽, что составило 24% годовых.

Вложения: от 50 000 ₽.

Доходность: 15-30% годовых.

Срок окупаемости: 1-3 года.

№ 53 Покупка доли в коммерческой недвижимости через цифровые платформы

Описание: Станьте совладельцем офиса, склада или торговой точки через онлайн-сервис. Платформа управляет объектом и распределяет доходы автоматически. Инвестор получает право на пропорциональную долю от арендного потока.

Механизм дохода: Доход поступает от арендных платежей, которые платят арендаторы объекта. Рост рыночной стоимости недвижимости увеличивает капитал при продаже доли. Управление и маркетинг берет на себя профессиональная команда.

Пример/кейс: Клиент купил долю 0,5% в торговом центре. За три года он получил 12% годовых от аренды и 6% от роста стоимости при частичной продаже доли.

Вложения: от 100 000 ₽.

Доходность: 10-18% годовых.

Срок окупаемости: 3-7 лет.

№ 54 Инвестиции в ипотечные закладные онлайн

Описание: Покупайте права требования по ипотечным кредитам через специализированные платформы. Платформа проверяет юридическую чистоту и оценку залога. Инвестор получает доступ к сделкам с длительным сроком.

Механизм дохода: Доход формируется из процентов по ипотечному кредиту, которые платит заемщик. При досрочном погашении возвращается тело займа и проценты за фактический срок. Залог недвижимости обеспечивает возврат средств при дефолте.

Пример/кейс: Инвестор приобрел закладную на 300 000 ₽ под залог квартиры. За 18 месяцев он получил 42 000 ₽ процентов и вернул номинал при рефинансировании.

Вложения: от 10 000 ₽.

Доходность: 12-20% годовых.

Срок окупаемости: 1-15 лет.

№ 55 Долевое инвестирование в склады и логистику

Описание: Вкладывайте в объекты складской недвижимости через онлайн-платформы. Платформа управляет эксплуатацией и распределяет прибыль между инвесторами. Инвестор отслеживает заполняемость и арендные ставки.

Механизм дохода: Доход поступает от аренды складских помещений логистическим компаниям. Инвестор получает долю от чистого операционного дохода объекта. Рост спроса на логистику поддерживает уровень арендных ставок.

Пример/кейс: Инвестор вложил 400 000 ₽ в складской комплекс. За два года он получил 16% годовых от аренды, а заполняемость объекта выросла с 85% до 96%.

Вложения: от 200 000 ₽.

Доходность: 14-22% годовых.

Срок окупаемости: 2-5 лет.

№ 56 Инвестиции в туристическую недвижимость через цифровые платформы

Описание: Покупайте доли в апартаментах или отелях с управлением через онлайн-сервис.

Платформа занимается бронированием, обслуживанием и отчетностью. Инвестор получает долю от выручки за вычетом расходов.

Механизм дохода: Доход формируется от краткосрочной аренды туристам. Сезонность компенсируется динамическим ценообразованием и маркетингом. Рост стоимости объекта в курортной зоне увеличивает капитал при продаже.

Пример/кейс: Инвестор разместил 200 000 ₽ в долю апартаментов на побережье. За год он получил 14,5% от аренды, а в несезон платформа запустила корпоративные пакеты, поддержав загрузку.

Вложения: от 150 000 ₽.

Доходность: 12-25% годовых.

Срок окупаемости: 2-7 лет.

Бизнес и стартапы

№ 57 Краудфандинг в стартапы через платформы типа Boomstarter

Описание: Инвестируйте в перспективные проекты на ранней стадии через краудфандинг. Проверяйте бизнес-план, команду и рыночный потенциал. Инвестор получает долю в компании или процент от выручки.

Механизм дохода: Прибыль формируется при выходе стартапа на прибыль или привлечении следующего раунда. Рост оценки компании увеличивает стоимость доли при продаже. Успех зависит от качества команды и спроса на продукт.

Пример/кейс: Инвестор вложил 30 000 ₽ в разработку экологичной упаковки. Через три года стартап привлек серию А, доля инвестора выросла в 4 раза.

Вложения: от 1 000 ₽.

Доходность: 100-1000%+.

Срок окупаемости: 2-7 лет.

№ 58 Инвестиции в малый бизнес через онлайн-платформы

Описание: Финансируйте действующие бизнесы с проверенной историей через цифровые площадки. Платформа проводит проверку бизнеса и мониторинг исполнения обязательств.

Инвестор выбирает проекты по отраслям и срокам.

Механизм дохода: Доход поступает от доли в прибыли бизнеса или процентов по займу. Инвестор финансирует оборотный капитал и получает возврат с премией. Диверсификация по нескольким проектам снижает риски.

Пример/кейс: Инвестор распределил 100 000 ₽ по трем кофейням с проверенной выручкой. За 14 месяцев он получил 18% годовых от долей в прибыли.

Вложения: от 50 000 ₽.

Доходность: 15-30% годовых.

Срок окупаемости: 1-3 года.

№ 59 Покупка доли в интернет-бизнесе через биржи

Описание: Инвестируйте в сайты, приложения или каналы с монетизацией через специализированные площадки. Проверяйте трафик, доходы и потенциал роста. Платформа обеспечивает юридическое оформление сделки.

Механизм дохода: Доход формируется от чистой прибыли актива после покупки доли. Рост трафика и монетизации увеличивает стоимость при перепродаже. Платформа проверяет метрики и обеспечивает прозрачность.

Пример/кейс: Инвестор купил 20% долю в нишевом сайте с доходом 50 000 ₽/мес. За год прибыль выросла до 70 000 ₽, а доля была продана с премией 40%.

Вложения: от 10 000 ₽.

Доходность: 20-50% годовых.

Срок окупаемости: 1-3 года.

№ 60 Инвестиции в франшизы онлайн

Описание: Покупайте права на открытие бизнеса по франшизе через цифровые каталоги. Платформа предоставляет поддержку и обучение. Инвестор финансирует запуск точки и получает долю от операционной прибыли.

Механизм дохода: Доход поступает от прибыли франчайзингового предприятия после запуска. Поддержка франчайзера снижает риски и ускоряет выход на окупаемость. Масштабирование сети увеличивает стоимость доли.

Пример/кейс: Инвестор вложил 500 000 ₽ в франшизу пункта выдачи заказов. За 14 месяцев точка вышла на стабильную прибыль 18% годовых.

Вложения: от 100 000 ₽.

Доходность: 15-40% годовых.

Срок окупаемости: 1-2 года до окупаемости.

№ 61 Долевое финансирование производства через онлайн-платформы

Описание: Инвестируйте в закупку оборудования или сырья для производственных проектов.

Платформа контролирует целевое использование средств и исполнение контракта. Инвестор отслеживает статус производства онлайн.

Механизм дохода: Доход формируется из процентов по займу или доли в прибыли от реализации продукции. Возврат средств происходит после отгрузки товара и оплаты покупателем. Контроль платформы снижает риски нецелевого использования.

Пример/кейс: Инвестор разместил 200 000 ₽ в закупку сырья для мебельного цеха. Через 8 месяцев контракт был исполнен, инвестор получил 22% годовых.

Вложения: от 50 000 ₽.

Доходность: 18-28% годовых.

Срок окупаемости: 6-18 месяцев.

№ 62 Инвестирование в кредитование частных лиц

Перехватить небольшую сумму до получки у знакомых, оформить микрозайм – таким пользуются многие. Быстро занять, если не хватает сейчас, потом закрыть долг. Сейчас такие операции проводятся и удаленно, через специальные сайты. Достаточно ввести данные своего паспорта, указать сумму и номер счета. Перевод осуществляется автоматически.

Инвесторы могут ссужать деньги клиентам. Минимальные суммы, выбирая нужный запрос. Для участия достаточно зарегистрироваться в базе через сайт startup.angellist.ru, указать свой статус. Заемщики сами найдут. Другой вариант – создать отдельную платформу, нанять оператора, кто будет совершать удаленно обзвон оставивших заявки клиентов. Регистрировать займы и переводить деньги.

Предложение № 2.1: Через МФО

МФО – это еще один вариант инвестиции в интернете.

Микрокредитные организации также работают удаленно, так они имеют доступ к аудитории с разных стран и континентов. Работая с инвестициями можно стать партнером одной или нескольких МФО. Дать им деньги и получать % от выплат должников.

Наиболее популярные МФО

| Наименование | Сумма (максимальная, рубли) | Ставка | Возраст клиента (минимальный) |

| Екапуста

(нет проверок и отказов) |

30 000 | 0% | 18 лет |

| Займер

(одобрение дает автоматически) |

30 000 | 0,3% | 18 лет |

| One Click money | 30 000 | 0,75% | 18 лет |

| LIME

(0% первый займ) |

100 000 | 0% | 23 лет |

| Credit plus

(0% первый займ) |

30 000 | 0% | 23 лет |

Выдают небольшие суммы на недолгое время. Проценты начисляются за каждый день просрочки.

Предложение №2.2: Через Вебмани

Подобная услуга осуществляется между пользователями сервиса. Корреспондент (кредитор) устанавливает для заемщика лимит доверия и другие условия. Обеспечение происходит через сервис Paymer. Там стороны регистрируют свои обязательства. В частности, заемщик. Указанная им сумма удваивается. Обеспечение будет задействовано при случае не возврата долга.

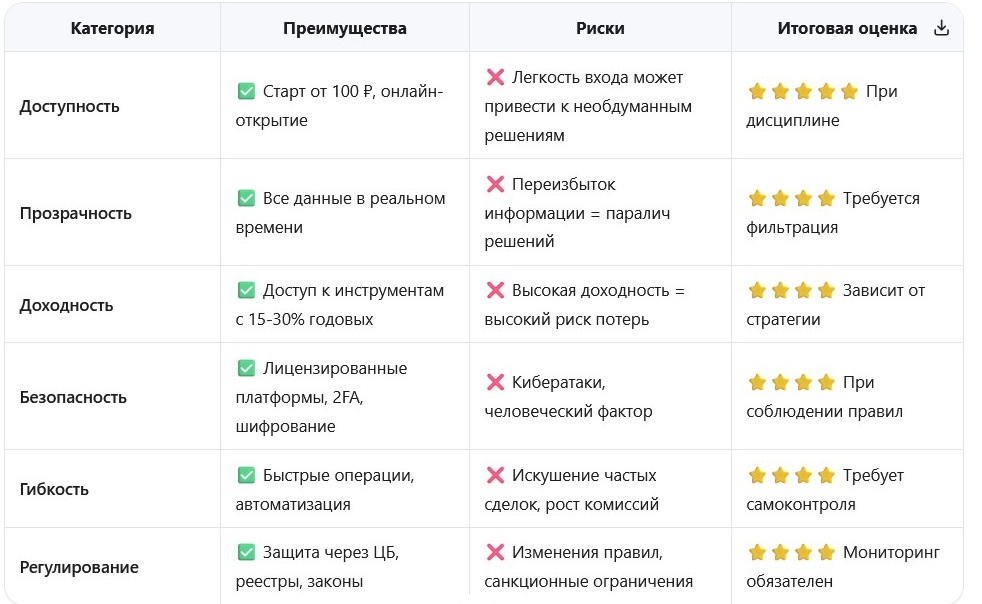

Преимущества и недостатки инвестиций в Интернете

Инвестиции в интернете дело сложное и рискованное. Подробно разбираем преимущества и недостатки вложений в Интернете.

В таблице 👇все преимущества и недостатки инвестиций в Интернете.

Куда не стоит инвестировать в интернете

Нельзя верить фантастическим обещаниям неизвестных личностей. В интернете людям легко спрятать себя, притворившись другой личностью. Создав простой одностраничный сайт, наполнить его яркими плакатами и заманчивыми предложениями. Мошенничество приносит миллионный доход автору, но это грязные деньги.

Самые сомнительные варианты, которым нельзя доверять:

- Играть на бирже Форекс – участие там напоминает игру в казино. 100% гарантии получить прибыль нет. Биржу законодательно никто не контролирует из-за отсутствия норм. Реальный ресурс Forex открыт лишь некоторым международным банкам и специалистам, чья зарплата исчисляется миллионами;

- Интернет – казино. Мошенники описывают десятки вариантов «обмануть» казино, но это лишь способы выманить деньги с жертв;

- Лотереи – в реальности имеют небольшой процент выиграть что-то. В интернете 1% превращается в 0,0001%. Отследить количество проданных билетов невозможно, дата розыгрыша неизвестна, кто устраивает – тоже неясно;

- Хайп – простыми словами это финансовые пирамиды, заманивающие желающих вложиться и быстренько получить высокие дивиденды;

- Покер – даже у мастеров жанра, умеющих раскидывать карты шанс выиграть 50%. В сети нужно отыскать хорошее казино, без обмана и делать ставки на свою игру. Это рискованно и постоянного дохода такая деятельность не даст.

Любое предложение: «Отдай сегодня 10 рублей и получи завтра 1000» — минимум подозрительно. Доверять ему нельзя.

Что нужно делать, если вы попались на удочку интернет-мошенников

Главный признак – собеседник, обещавший баснословную прибыль получил оплату и неожиданно исчез. Блокирует звонки, не отвечает на электронные письма, избегает встреч. Пропал! Как быть:

- Сохранить все материальные доказательства, подтверждающие осуществление мошеннической деятельности – переписка со злоумышленником, высланные им документы, фото, историю звонков;

- Скопировать ссылку того сайта, где пользователь увидел объявление. Сделать скриншоты;

- Всю собранную информацию переместить на диск или флеш-карту. К заявлению нужно приложить диск CD или DVD, с закрытой сессией для записи;

- Если общение происходило через компьютер, надо выключить его и показать следователю для изучения. Либо скопировать свой жесткий диск;

- Сменить пароли, открывающие доступ к любой личной информации. Если сообщили номер карты – заблокировать ее;

- Написать заявление о факте кибер-преступления и передать его правоохранительным органам. Приложить все собранные ранее доказательства;

- Пожаловать администратору ресурса (Хром, Опера или другой браузер), на котором обнаружился данный мошеннический сайт. Переписку с админом тоже сохранить.

Действовать следует быстро, чтобы злоумышленников нашли по «свежим следам», а сайт заблокировали.

Что следует запомнить

- В интернете действительно существуют варианты заработка. Без обмана, хитрых схем и посредников;

- Способов достаточно. Большинство требуют вложений, порой приличных. Например, покупка сайта, его красивое оформление, продвижение товара, поиск клиентов, наем сотрудников;

- Работать придется. Удаленная деятельность не требует жесткого графика, но на первых порах, пока дело не раскрутится, нужно приложить максимум усилий;

- Начинающим инвесторам необходимо лучше изучить механизм вложения средств и современный финансовый рынок. Потратить на исследования несколько месяцев. Затем вкладываться;

- Мошенников в сети очень много. Легко попасться им, если верить ярким заголовкам и заманчивым предложениям. Они делают свои рассылки постоянно. Важно сохранять бдительность;

- Чем выше будет возможность заработать, тем, соответственно, выше риск потери всех денег.

Любой интернет-бизнес, как и реальный, требует знаний, труда и креативности. Впоследствии он может принести владельцу вполне реальный пассивный доход.

Что приносит прибыль из сетевых проектов сейчас – поисковики Google, Yahoo или Yandex, социальные сети. У них есть владельцы и они прилично зарабатывают на этом. Другие популярные площадки для вложения денег на раскрутку:

- собственный сайт;

- блог;

- тематический форум;

- группа в социальных сетях;

- домашняя страница (онлайн дневник или платформа для микроблогинга);

- интернет – магазин.

Большинство проектов, кроме вложения денег, требуют контента и регулярного обновления, чтобы заинтересовать людей. Можно приобрести готовый, сделать самому или заказать у специалиста.

С чего начать инвестирование через интернет

Новичкам следует запомнить: получение прибыли от удачных вложений это результат проделанной работы, а не слепой удачи. Важно осознавать риски предприятия и быть внутренне готовым.

Специалисты советуют новичкам:

- Использовать для инвестиций свои накопления. Отложенные средства, потеря которых не отразится на финансовом положении. Брать кредиты или частные займы у знакомых нельзя. Иначе потеря этих денег станет серьезной проблемой.

- Изучить несколько вариантов по вкладыванию – ценные бумаги, частные проекты, достижения технологий, государственные программы. Важно оценить возможные риски и другие факторы. Вложить 10 долларов, а получить 1000 долларов через месяц не получится. Такие схемы обещают мошенники, завлекая наивных пользователей.

- Не «класть все яйца в одну корзинку», т.е. не тратить всю отложенную сумму на один проект. Если он «прогорит», деньги будут безвозвратно утрачены.

- Найти себе единомышленников. Они подскажут проверенные инвестиционные проекты для рассмотрения, поддержат, дадут советы. Скептики, не верящие в возможность заработать по интернету, будут только радоваться неудачам пользователя, давая «всезнающие» комментарии.

- Откладывать часть своего дохода каждый месяц. Эта сумма должна быть «свободной». А доходы всегда превышать расходы. Пусть ненамного, здесь главное стабильность.

- Заранее рассчитать размер будущих инвестиций, цель их, представить размер прибыли и поставить срок достижения. Например: с капиталом в 15000 долларов за 2 года достичь ежемесячного «отката» в 4% суммы. Выходит, при такой цели ежемесячные инвестиции – 370 долларов.

Новичкам советуют попытать удачу, вложившись в систему ПАММ-счетов, выбрать себе частные фонды или попробовать хайпы.

Безопасность тоже важна. Известно как хакеры ловко крадут личную информацию удаленно, вскрывают почту, аккаунты социальных сетей и многое другое. Могут даже следить за человеком через включенную веб-камеру. Надежная защита поможет сохранить данные об инвестициях:

- завести себе отдельный компьютер, на котором пользователь будет только совершать вклады;

- не посещать подозрительных сайтов, не проверять там почту и т.д.;

- установить на компьютер хороший антивирус, вовремя обновлять ПО;

- поставить пароль, ограничивать доступ домочадцев к нему;

- регистрировать инвестиционные проекты на отдельные почтовые ящики;

- использовать почту gmail с двухэтапной аутентификацией, 1 проект – 1 ящик;

- придумать сложные пароли, которые невозможно подобрать случайным образом;

- не сообщать о почтовых ящиках и паролях от них другим людям;

- хранить комбинации логин/пароль на отдельной флэшке и ее спрятать;

- выключить функцию «сохранение пароля» в браузере;

- подключить Интернет-банк с оповещениями;

- если инвестиционный проект не принимает переводы с банковских карт, создать электронный кошелек Яндекс Деньги, Киви или Вебмани.

Пусть эти правила станут путеводными ориентирами всем. Новичкам азбукой, а опытным инвесторам – напоминанием.

Сколько нужно вкладывать денег на старте

Есть проекты с малым вложением, как 1 доллар или 10 рублей. Прибыли от них также будет немного. Одни предпочитают накопить приличную сумму и сразу используют ее для инвестиций, другие более осторожны. На практике понятия «идеальной суммы» нет. Каждый выбирает сам, сколько он желает потратить на выбранный проект.

В интернет-стартапах всегда велик риск потери средств. Даже проверенные площадки могут рассыпаться. Здесь разницы между онлайн пространством или реальностью немного. Рискуют везде. Даже приобретая акции таких компаний, как Кока-Кола или Шевроле можно лишиться прибыли.

Кредитный калькулятор

Сумму каждый определяет индивидуально, в зависимости от выбранного проекта, целей и времени, когда человек ожидает получить прибыль. Чем быстрее, тем выше риск. Долгосрочные проекты более безопасны.

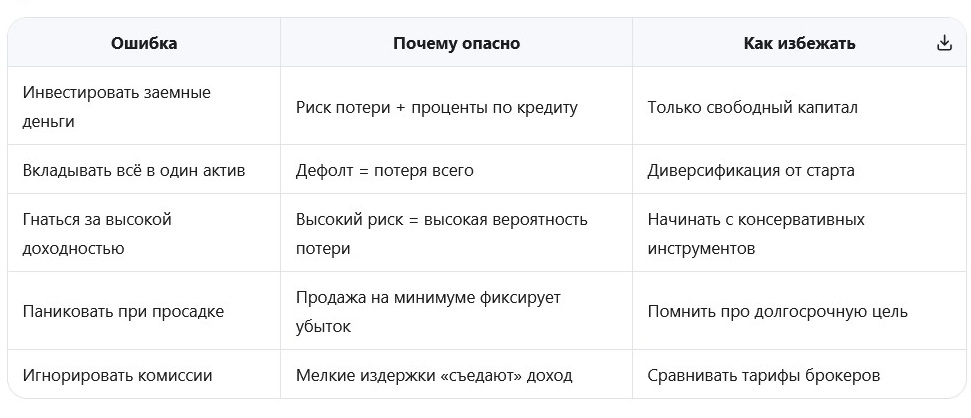

👇Что не нужно делать новичку при инвестировании в Интернете 👇

Важно! Использовать только свободные деньги, потеря которых не отразится на финансовом положении человека.

Вопросы и ответы

С какой суммы реально начать инвестировать в интернете?

Ответ: Технически — с 1 ₽ (некоторые брокеры позволяют покупать доли акций). Практически — с 3 000-10 000 ₽, чтобы диверсифицировать первые вложения и покрыть возможные комиссии. Для краудлендинга минимальный вход — от 100 ₽ (JetLend), для ЦФА — от 1 000 ₽.

❓ Сколько времени нужно уделять инвестициям в неделю?

Ответ: При пассивной стратегии (облигации, фонды, автоинвестирование) – 15-20 минут в месяц на проверку портфеля. При активной — 2-3 часа в неделю на анализ и ребалансировку. Главное – регулярность, а не длительность сессий.

❓ Можно ли инвестировать, если я не разбираюсь в финансах?

Ответ: Да, но с оговорками. Начните с консервативных инструментов (ОФЗ, биржевые фонды), используйте робо-эдвайзеры и модельные портфели у крупных брокеров. Параллельно проходите бесплатные курсы (fincult.info, приложения брокеров). Не инвестируйте в сложные продукты, пока не разберетесь в базовых.

❓ Что делать, если я боюсь потерять деньги?

Ответ: Это нормальная реакция. Начните с минимальных сумм (1 000-5 000 ₽) на самых надежных платформах (Сбер, ВТБ, Тинькофф). Выберите инструменты с низким риском (ОФЗ, облигации надежных эмитентов). Помните: просадки — часть процесса, а долгосрочная стратегия сглаживает волатильность.

❓ Как проверить, что платформа легальна и не мошенники?

Ответ: Три шага:

- Откройте официальный реестр ЦБ РФ: cbr.ru/finm_infrastructure/registry

- Введите название платформы в поиск

- Убедитесь: статус «Действующая», дата обновления реестра – не старше месяца

⚠️ Дополнительно: проверьте наличие лицензии в договоре, сайт должен использовать https://, поддержка должна отвечать на вопросы до открытия счета.

❓ Что лучше: открыть счет в банке-брокере или у независимого брокера?

Ответ: Зависит от целей:

Банк-брокер (Сбер, ВТБ, Тинькофф): удобнее (все в одном приложении), надежнее (госгарантии), но комиссии могут быть выше.

Независимый брокер (БКС, Финам, Открытие): ниже комиссии, шире выбор инструментов и зарубежных рынков, но интерфейс может быть сложнее для новичка.

Для старта с минимальным риском – банк-брокер. Для активного трейдинга – независимый.

❓ Можно ли иметь счета у нескольких брокеров одновременно?

Ответ: Да, и это даже рекомендуется для диверсификации рисков. Например: основной портфель — у Сбера, краудлендинг — через JetLend, ЦФА — через оператора в реестре ЦБ. Главное — вести общий учет и не терять контроль над всеми позициями.

❓ Что делать, если приложение брокера «упало» в важный момент?

Ответ:

- Не паниковать – технические сбои случаются у всех

- Проверить статус платформы в соцсетях/чате поддержки

- Если сделка критична – использовать веб-версию или приложение запасного брокера

- После восстановления – сверить историю операций

Совет: не планируйте срочные сделки на время технических окон (обычно ночь по МСК).

❓ Реально ли получать 15-25% годовых, как обещают платформы?

Ответ: Заявленная доходность – это исторические данные или прогноз при благоприятном сценарии, а не гарантия.

Реальная чистая доходность будет ниже на:

- Комиссии платформы (5-15% от дохода)

- Налоги (13% НДФЛ, если не использовать ИИС типа Б)

- Дефолты (в краудлендинге 1-3% в год — норма)

⚠️Реалистичный ориентир: 10-18% годовых «на руки» при умеренном риске.

❓ Чем ЦФА отличаются от криптовалют? Можно ли покупать биткоин легально?

Ответ:

ЦФА (цифровые финансовые активы): токенизированные права на реальные активы (облигации, недвижимость, товары). Регулируются законом №259-ФЗ, эмитенты – российские юрлица, операторы – в реестре ЦБ. Легальны.

Криптовалюты (биткоин, эфириум): в РФ не являются законным средством платежа. Покупка/продажа возможна, но с ограничениями: нельзя использовать для оплаты товаров/услуг, майнинг требует регистрации, отчетность – обязательна.

💡Совет: для минимальных рисков начинайте с ЦФА и традиционных инструментов.

В итоге

Инвестиции в интернете возможны, они приносят людям реальную прибыль. Для этого следует изучить все предложения, выбрать подходящее, познакомиться с другими, кто уже давно занимается инвестированием.

Посещать тематические сайты, задавать вопросы там. Для начала можно рискнуть небольшими суммами, делая вклады от 10 рублей или 100. Дивиденды также будут невелики, но это даст опыт. Главное не попасться мошенникам, которых в онлайн-пространстве очень много.

⚠️ Статья не является инвестиционной рекомендацией. Вся информация, приведенная в статье, актуальна на 2026 г.

⚠️ Важно: все цифры ориентировочные, доходность не гарантирована, инвестиции связаны с рисками. Примеры носят иллюстративный характер.

Вложил 350 000 р в сайт о ремонте квартир на бирже Телдери в марте 2025. Сайт приносил 28 000 руб/мес с РСЯ и партнерок. Первые два месяца доход упал до 22 000 руб из-за просадки трафика. Обновил 15 статей, настроил внутреннюю перелинковку. К августу трафик восстановился, доход вырос до 34 000 руб/мес. За 10 месяцев получил 290 000 руб чистыми. Окупаемость идет по плану.

Я использовала разные способы инвестирования в интернете, часть денег пробовала держать в криптовалюте и на накопительных продуктах. Доход не всегда стабильный, были и ошибки. В статье понравилось, что описаны разные варианты вложений и напомнили про риски, а не только про возможную прибыль

Искал варианты, куда можно вложить небольшую сумму в интернете, поэтому статья оказалась полезной. Некоторые способы уже пробовал например, вкладывался в крипту на небольшие суммы и тестировал инвестиционные приложения. Не всё заходит одинаково, были и ошибки. Понравилось, что в статье собраны разные варианты и есть объяснение рисков, а не только обещания дохода. Для новичков информация вполне нормальная, есть над чем подумать.

Я пробовала инвестировать в цифровое золото на специализированной онлайн-платформе. Зарегистрировалась за минуту, внесла 200 тысяч рублей, купила эквивалент 10 г золота. Следила за котировками в приложении. Через 5 месяцев продала с доходностью 9%. Быстро, без бумаг, полностью онлайн.

Купил долю 30% в канале про инвестиции за 80К руб в январе 2026. На момент покупки: 18 тыс подписчиков, 2-3 рекламных поста в неделю по 8 тыс р за пост. Моя доля примерно7200 р/мес. Вложил еще 20тыс руб в таргет на набор аудитории. К маю подписчиков стало 24500, цена поста выросла до 11 000 руб.сейчас получаю 11500 руб/мес. но сейчас в связи с блокировками телеги, она не открывается без впн. поэтому что будет дальше не знаю.Грустно все это

Я опробовала два способа из статьи: инвестиции в стоковый контент и покупку рекламы в Telegram-канале. На стоковые видео вложила 15 000 ₽ заказала съёмку простых сцен работа за ноутбуком», «кофе и бизнес». За полгода получила около 2000 ₽ отчислений. Доход копеечный, быстро не окупилось, зато процесс полностью пассивный. А вот с Telegram-каналом вышло иначе: вложила 30 000 ₽ в закупку рекламы у блогера, собрала целевую аудиторию и продала через партнёрку товаров для дома на 5000 ₽ за первый месяц. Но тут нужно каждый день постить, отвечать это уже не отдых. Вывод для себя: стоковый контент подходит, если есть терпение на годы, а канал — для тех, кто готов работать сам. Статья полезная, но доходность в ней часто завышена.

здравствуйте! сейчас есть очень много различных вариантов и способов как и куда инвестировать. лично по моему мнению то самым верным будет инвестировать в криптовалюту. крипта сейчас в цене. конечно есть определённые риски, но мне кажется что это самый оптимальный вариант!

Самым выгодным для себя на данный момент считаю стейкинг альткоинов ( как раз где-то 7-11 % годовых) и покупка битка на лоях. Верю, что биткоин ещё принесёт свои плоды просто за то, что он у тебя есть.